Подготовка

сведений персонифицированного учета для ПФ РФ за 2008 год в программах «1С»

В соответствии с

Федеральным законом от 01.04.1996 № 27-ФЗ работодатели-страхователи обязаны в

срок до 1 марта 2009 года представить в органы ПФ РФ сведения о застрахованных

лицах, работающих в организации, в 2008 году

В соответствии с пунктом 2

статьи 11 вышеуказанного Федерального закона от 01.04.1996 № 27-ФЗ страхователи

представляют в ПФ РФ сведения в соответствии с законодательством РФ об

индивидуальном персонифицированном учете в системе государственного пенсионного

страхования. Формы документов, подлежащих представлению в январе - феврале 2009

года по итогам 2008 года, утверждены постановлением Правления ПФ РФ от

21.10.2002 № 122п. (далее- Постановление № 122п ).

Подготовка сведений для ПФ

РФ реализована в следующих конфигурациях «1С:Предприятия 7.7»:

- «Зарплата и Кадры» (ред.

2.3);

- «Комплексная

конфигурация» (ред. 4.5);

- «Бухгалтерский учет»

(ред. 4.5);

- «Производство + Услуги +

Бухгалтерия» (ред. 2.8);

- «Упрощенная система

налогообложения» (ред. 1.3).

В конфигурациях

«1С:Предприятия 8» подготовить сведения для ПФ РФ реализовано в следующих

конфигурациях:

- «Зарплата и Управление

персоналом» (ред. 2.1, 2.5);

- «Управление

производственным предприятием» (ред. 1.1, 1.2);

- «Бухгалтерия

предприятия» (ред. 1.5, 1.6);

В этих конфигурациях

реализована выгрузка данных о страховом стаже и страховых взносах в формате

версии 7.0, утвержденные Постановлением Правления ПФР от 31 июля 2006 г. №192п

Рассмотрим подготовку

сведений в конфигурации «1С:Зарплата и Кадры 7.7» (ред. 2.3).

Для того, чтобы начать

формировать данные, необходимо проверить правильность заполнения следующих

полей:

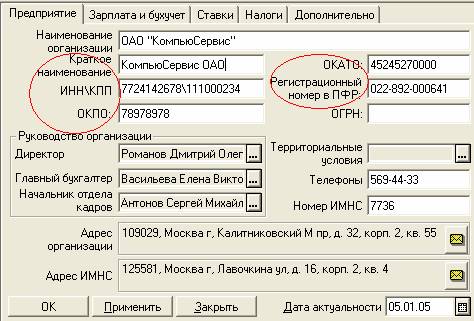

1) Сведения об организации

(Меню Сервис- Настройка) (рис.1):

- Краткое наименование;

- ИНН\КПП;

-

регистрационный номер ПФР;

- ОКПО.

Рис.1. «Настройки»

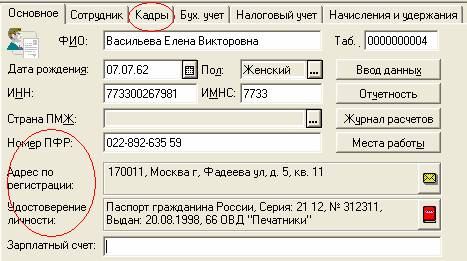

2) Справочник Сотрудники

(Меню Справочники - Сотрудники) (рис. 2):

- документ, удостоверяющий

личность сотрудника;

- «Адрес регистрации» и

«Адрес постоянного места жительства» (на закладке «Кадры»). Все адреса вводятся

с классификатора адресов KLADR. Федеральный адресный классификатор можно

загрузить в программы 1С .

- страховой номер

индивидуального лицевого счета застрахованного лица;

Рис.

2. «Сотрудники»

Комплект документов

сведений о страховом стаже и начисленных страховых взносах на обязательное

пенсионное страхование состоит из следующих форм:

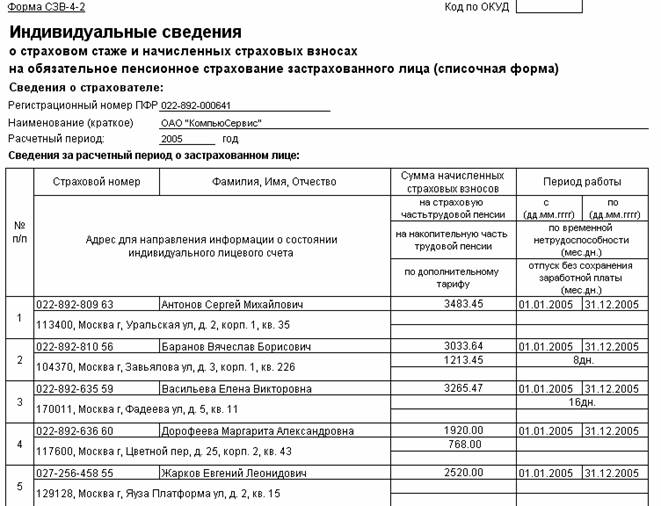

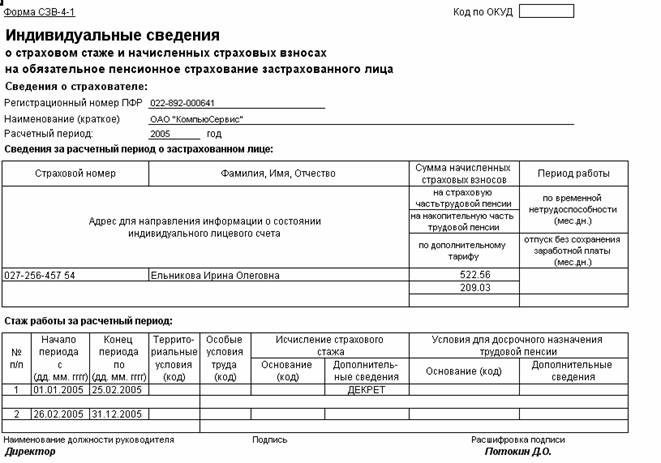

- форма СЗВ-4-2. Имеет

единственную запись о стаже (т.е. в записи, кроме дат начала и окончания

периода стажа и территориальных условий другой информации нет). Сведения

формируются по 10 человек на странице, где отражаются следующие данные

(рис.3):

- страховой номер;

- Фамилия,Имя,Отчество;

- Адрес для направления

информации о состоянии индивидуального лицевого счета;

- Суммы начисленных

страховых взносов;

- Период работы.

Рис.3 «Форма СЗВ-4-2»

- форма СЗВ-4-1

заполняется в случаях, когда имеются какие-либо основания для назначения пенсии

на льготных условиях (заполнен раздел "Исчисление страхового стажа"

или "Условия для досрочного назначения трудовой пенсии"), либо

несколько любых записей о стаже. В таких случаях на каждого работника

формируется отдельная форма (рис. 4).

Рис. 4. «Форма

СЗВ-4-1».

- форма АДВ-11 (ведомость

уплаты взносов.) Подробнее о заполнении этой формы читайте далее.

Формы СЗВ-4-1 и СЗВ-4-2

представляются отдельными пачками и сопровождаются описями по форме АДВ-6-1 и

формой АДВ-11.

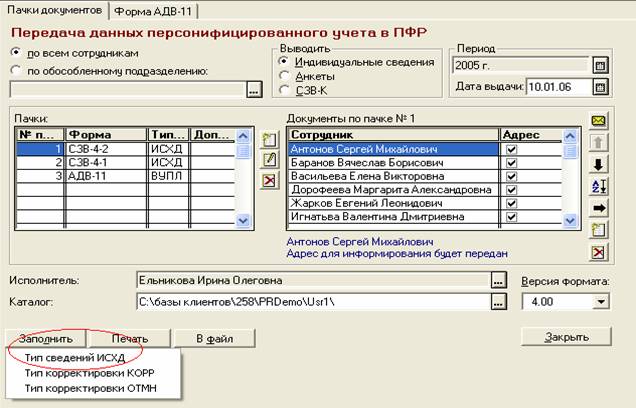

Пачки с формами СЗВ-4-2,

СЗВ-4-1, АДВ-11 формируются в отчете «Подготовка сведений ПФР» (Меню Отчеты-

Налоговая отчетность-Подготовка сведения для ПФР), автоматически, при нажатии

на кнопку "Заполнить" и выборе «Тип сведений ИСХ» (рис. 5).

Рис.5 Отчет «Подготовка

сведений для ПФР »

На закладке «Форма АДВ-11»

вручную вводится задолженность по уплате страховых взносов на начало и на конец

расчетного периода, и сумму которая была уплачена в расчетном периоде. Если нет

задолженности по уплате страховых взносов на начало и(или) на конец расчетного

периода нет, то строки с нулевыми значениями не вводятся.

Формирование печатных форм

и файлов производиться кнопками «Печать» и «В файл».

Файл на дискете относится

только к одной пачке. Максимальное число документов в пачке, сопровождаемой

дискетой, 200.

В конфигурациях «1С:Предприятие

8» для подготовки сведений в ПФР вводится документ «Передача СЗВ-4 в ПФР».

Документ является аналогом ведомости уплаты страховых взносов на обязательное

пенсионное страхование (АДВ-11), которая представляется по итогам

расчетного периода (года), а также в течение года вместе с формами СЗВ-4-1 и

СЗВ-4-2 с типом сведений «назначение пенсии».

Формирование печатных форм

и файлов производиться аналогично программам версии 7.7.

Рассмотрим примеры

заполнения формы АДВ-11.

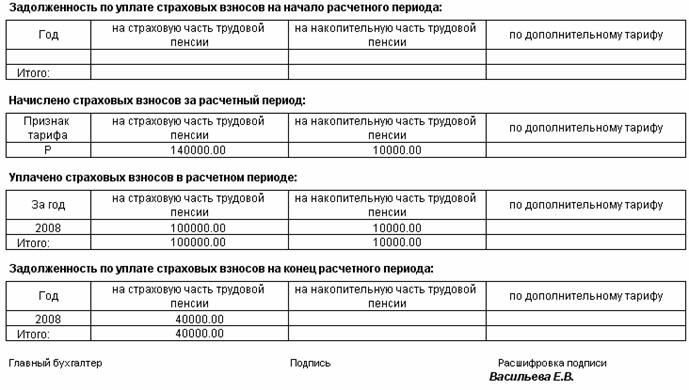

Пример 1

Расчетный период 2008

год. Предприятие имеет право на регресс.

Задолженность по уплате

страховых взносов на начало расчетного периода:

За 2008 год

На

страховую часть трудовой пенсии 0

На

накопительную часть трудовой пенсии 0

Начислено страховых

взносов в расчетном периоде:

За 2008 год

На

страховую часть трудовой пенсии 140 000, 00 руб.

На

накопительную часть трудовой пенсии 10 000, 00 руб.

Уплачено страховых взносов

в расчетном периоде:

За 2008 год

На

страховую часть трудовой пенсии 100 000, 00 руб.

На

накопительную часть трудовой пенсии 10 000, 00 руб.

Задолженность по уплате

страховых взносов на конец расчетного периода:

За 2008 год

На

страховую часть трудовой пенсии 40 000, 00 руб.

На

накопительную часть трудовой пенсии 0

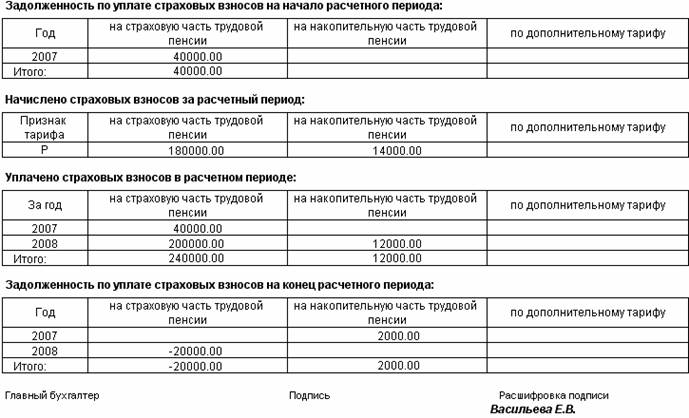

Пример 2

Расчетный период 2008

год..

Задолженность по уплате

страховых взносов на начало расчетного периода:

За 2008 год на страховую часть трудовой пенсии 40

000, 00 руб.,

на

накопительную часть трудовой пенсии 0

Начислено страховых

взносов за расчетный период:

За 2008 год на

страховую часть трудовой пенсии 180 000, 00 руб.

на

накопительную часть трудовой пенсии 14 000, 00 руб.

Уплачено страховых взносов

в расчетном периоде:

За 2007 год на

страховую часть трудовой пенсии 40 000, 00 руб.

(полностью погашена задолженность за 2007 год)

на

накопительную часть трудовой пенсии 0

(задолженности не было)

За 2008 год на страховую часть трудовой пенсии 200

000, 00 руб.

(переплата 20 000,00 руб.)

на

накопительную часть трудовой пенсии 12 000, 00 руб.

(недоплата 2 000,00 руб.)

Задолженность по уплате

страховых взносов на конец расчетного периода:

За 2008 год на страховую часть трудовой пенсии 0

руб.

(было начислено страховых взносов 180 000,00 руб., уплатили 200 000,00 руб.,

следовательно, за 2008 год задолженности на страховую часть пенсии нет)

на

накопительную часть трудовой пенсии 2 000, 0 руб.

(было начислено страховых взносов 14 000,00 руб.,

уплатили 12 000, 00 руб., следовательно, за 2008 год образовалась задолженность

2 000, 00 руб. на накопительную часть пенсии)

За 2008 год на страховую часть трудовой пенсии -20

000,00руб.

Предприятие приняло

решение о зачете переплаты в счет будущих периодов. Будущим периодом является

2008 год. (минус двадцать тысяч

рублей) (за 2008 год было начислено страховых взносов 180 000,00 руб, а

уплачено 200 000,00 руб., следовательно, образовалась отрицательная

задолженность (переплата), которая перешла на 2008 год)

на

накопительную часть трудовой пенсии 0

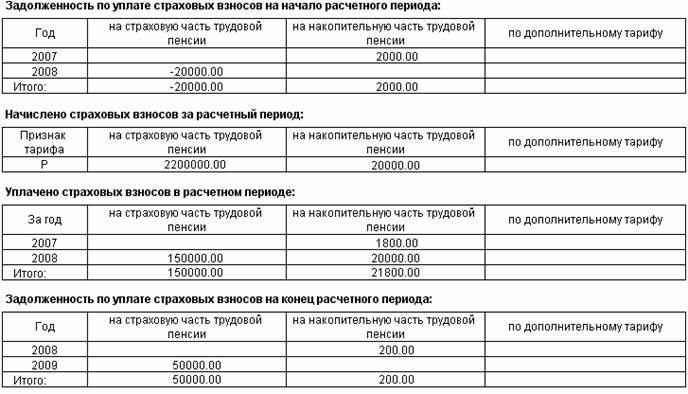

Пример 3. Расчетный период

2008 г

Задолженность

по уплате страховых взносов на начало расчетного периода:

за 2007 год

на страховую часть

трудовой пенсии 0

на накопительную часть

трудовой пенсии 2 000,00 руб.

за 2008 год

на страховую часть

трудовой пенсии – 20 000,00 руб.

(отрицательная

задолженность)

на накопительную часть

трудовой пенсии 0

Начислено страховых

взносов за расчетный период:

на страховую часть

трудовой пенсии 220 000 руб.

на накопительную часть

трудовой пенсии 20 000 руб.

Задолженность по уплате

страховых взносов на конец расчетного периода:

за 2007 год

на страховую часть

трудовой пенсии 0

на

накопительную часть трудовой пенсии 200, 00 руб.

за 2008 год

на страховую часть

трудовой пенсии 50 000,00руб.

(начислено страховых

взносов на страховую часть пенсии было 220 000,00руб., уплатили 150 000,00 руб.

+ 20 000,00 руб = 170 000,00руб., следовательно, образовалась задолженность 50

000,00 руб.)

на

накопительную часть трудовой пенсии 0