Учет основных средств в бюджетных учреждениях

Настоящая статья призвана разъяснить некоторые моменты в новом порядке учета основных средств, и будет полезна в первую очередь тем, кто перешел на учет по новой Инструкции № 70Н с 1 января 2005 года. В этом материале рассматриваются примеры отражения учета объектов ОС в программе 1С: Бухгалтерия 7.7 для бюджетных организаций, ред.5

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации, а также Инструкцией по бюджетному учету №.70н введенной в действие с 01.01.2005г.

Согласно Инструкции № 70н к объектам основных средств в бюджетном учете относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от их стоимости со сроком полезного использования более 12 месяцев. К основным средствам, в частности, относятся жилые и нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, драгоценности и ювелирные изделия, прочие основные средства.Подробно об этом Вы можете прочитать на дисках ИТС, подписавшись на версию ПРОФ, где есть специализированный методический раздел, посвященный данным вопросам.

Задачами бюджетного учета основных средств являются:

контроль за их наличием и сохранностью с момента приобретения до момента выбытия в местах их эксплуатации и по материально ответственным лицам;

правильное и своевременное начисление амортизации основных средств;

получение сведений для правильного расчета налоговых платежей;

контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств, контроль за эффективным использованием основных средств по времени, мощности, выявление излишних и неиспользуемых объектов;

получение данных для составления статистической и бухгалтерской отчетности о наличии и движении основных средств.

Учет основных средств ведется на счете 101.00.0 «Основные средства» в соответствии с классификацией, установленной Общероссийским классификатором основных фондов (ОКОФ). Данный счет подразделяется на следующие аналитические счета:

101.01.000 "Жилые помещения";

101.02.000 "Нежилые помещения";

101.03.000 "Сооружения";

101.04.000 "Машины и оборудование";

101.05.000 "Транспортные средства";

101.06.000 "Производственный и хозяйственный инвентарь";

101.07.000 "Библиотечный фонд";

101.08.000 "Мягкий инвентарь";

101.09.000 "Драгоценности и ювелирные изделия";

101.10.000 "Прочие основные средства".

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, которой признается сумма фактических вложений учреждения в приобретение, сооружение и изготовление объектов основных средств.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу) в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальная стоимость ОС формируется на счете 106 «Вложения в нефинансовые активы».

Таким образом, по дебету счета отражается увеличение капитальных вложений в финансовые активы – счет 010600310, а по кредиту отражается уменьшение вложений в финансовые активы путем переноса их со счета 010600410 на счет в основных средствах, на дебет субсчета 010101310.

Учет основных средств ведется в полных рублях, суммы копеек необходимо отнести на увеличение прочих расходов.

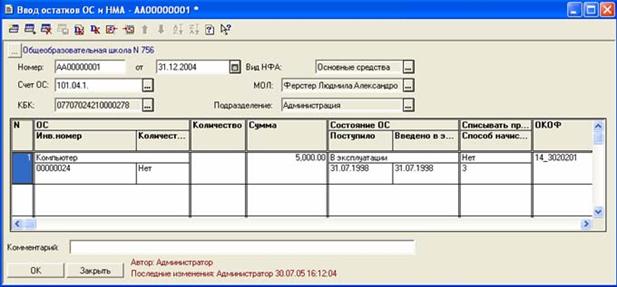

Ввод остатков ОС

Для того, чтобы ввести остатки по основным средствам в программе «Бухгалтерия для бюджетных учреждений» ред.5. необходимо зайти в документ ввода остатков ОС («Документы» – «Учет ОС и НМА» - «Ввод остатков ОС и НМА»). Заполнить в данном документе следующие данные:

1. Верхняя часть документа

дату ввода остатков

счет учета ОС

КБК организации

материально-ответственное лицо

подразделение к которому относится данное материально-ответственное лицо

2. Табличная часть документа

основное средство, которое ставится на остаток (автоматически программа отправит в справочник основных средств, где нужно будет завести инвентарную карточку на данный объект)

стоимость объекта

состояние объекта (в эксплуатации, в запасе, на консервации и т.д.)

дату поступления и ввода в эксплуатацию основного средства

способ начисления амортизации (не начислять, 100 % при вводе в эксплуатацию, либо начислять линейным способом)

группу ОКОФ

срок полезного использования в месяцах, исходя из амортизационной группы, к которой относится данный объект

счет начисления амортизации

сумму начисленной амортизации

счет отнесения затрат по начисленной амортизации (04010000 «Финансовый результат учреждения»)

Если несколько основных средств находятся на подотчете у одного материально-ответственного лица и учитываются на одном счете (например, вводятся только машины и оборудование, учитываемые на счете 010104000 «Машины и оборудование»), то данные объекты можно вводить одним документом.

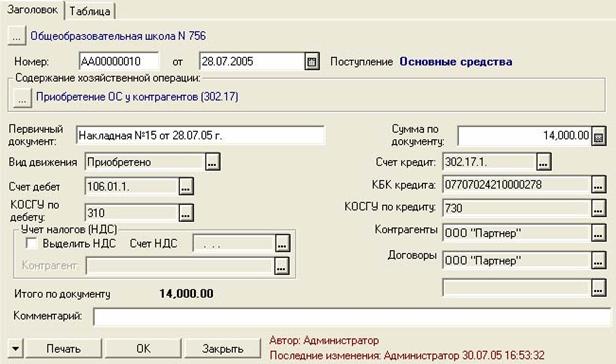

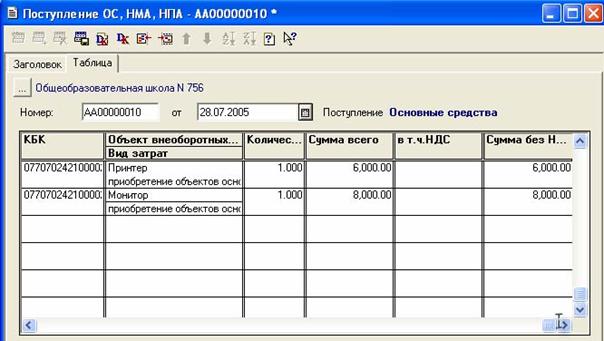

Поступление ОС

Поступление и внутреннее перемещение основных средств оформляются следующими первичными документами:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.0306001);

Акт о приеме-передаче здания (сооружения) (ф. 0306030);

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.0306031);

Накладная на внутреннее перемещение объектов основных средств (ф. 0306032);

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002);

Требование-накладная (ф. 0315006);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)

Отразить поступившее основное средство в программе можно следующим образом: «Документы» – «Учет ОС и НМА» – «Поступление ОС, НМА и НПА»

1 На закладке «Заголовок» нужно указать следующие данные:

дату приобретения (поступления) объекта

способ приобретения (согласно которому будет проставляться кредит счета, например приобретение ОС через подотчетных лиц Кт сч. 208.12)

кредит и дебет счетов с аналитикой учета (бюджет, предпринимательская деятельность и т.д.)

код бюджетной классификации

документ, по которому поступает основное средство (например, накладная № 125 от 15.07.05г.)

сумму по документу

выделять или не выделять НДС (выделяется только в случае приобретения объекта за счет средств полученных от предпринимательской и иной приносящей доход деятельности)

2. На закладке «Таблица» заполнить:

объект внеоборотных активов (если он отсутствует в справочнике, добавить новый)

вид затрат

стоимость основного средства (при необходимости из которой выделить сумму НДС)

Если поступает несколько основных средств по одному документу, на закладке «Заголовок» ставится общая сумма стоимости основных средств, а на закладке «Таблица» вводятся все объекты в разбивке по своей стоимости.

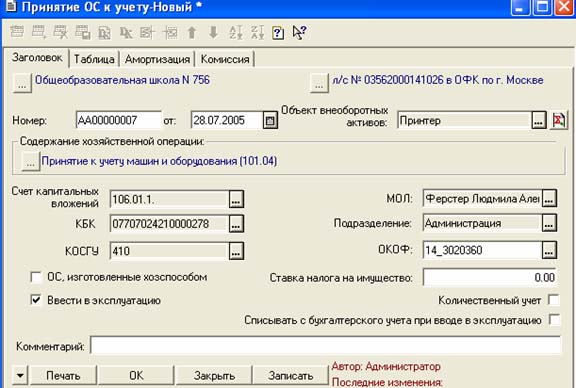

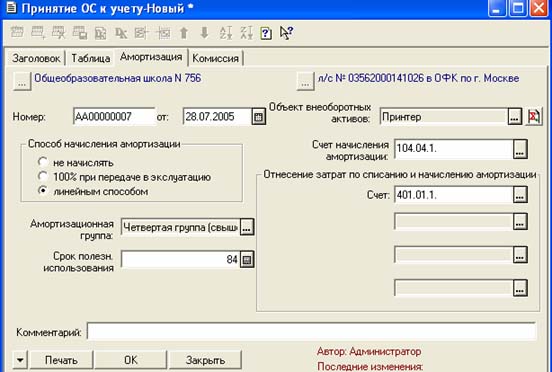

Принятие к учету ОС (Документы – Учет ОС и НМА – Принятие к учету ОС и НМА)

1 Закладка «Заголовок»

указать дату принятия к учету (лучше чтобы дата поступления и принятия к учету ОС совпадали)

в содержании операции поставить группу ОС принимаемого к учету (согласно которому будет формироваться дебетовая часть проводки, например при приеме к учету производственного или хозяйственного инвентаря автоматически ставится Дт 101.06)

выбрать объект из справочника внеоборотных активов

материально-ответственное лицо

подразделение к которому относится данное материально-ответственное лицо

указать ввод в эксплуатацию

ОКОФ

2 Закладка «Таблица»

счет учета ОС

основное средство (выбирается из справочника основных средств и НМА)

При нажатии кнопки «Рассчитать» автоматически встанет стоимость объекта

3. Закладка «Амортизация»

способ начисления амортизации (в зависимости от стоимости основного средства)

счет начисления амортизации

счет отнесения затрат и списания начисленной амортизации

срок полезного использования в месяцах, исходя из амортизационной группы, к которой относится данный объект

Каждый объект основных средств принимается к учету отдельным документом.

Выбытие ОС

Списание объекта основных средств может происходить в следующих случаях:

безвозмездная передача основных средств;

списание основных средств, пришедших в негодность;

списание вследствие недостачи, отнесенной за счет виновных лиц;

списание недостач основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций;

реализация объектов основных средств.

Выбытие основных средств оформляется следующими первичными документами:

Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф.0306033);

Акт о списании автотранспортных средств (ф. 0306004);

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

Акт о списании исключенной из библиотеки литературы (ф. 0504144) с приложением списков исключенной литературы.

Разборка и демонтаж основных средств до утверждения актов об их списании не допускается.

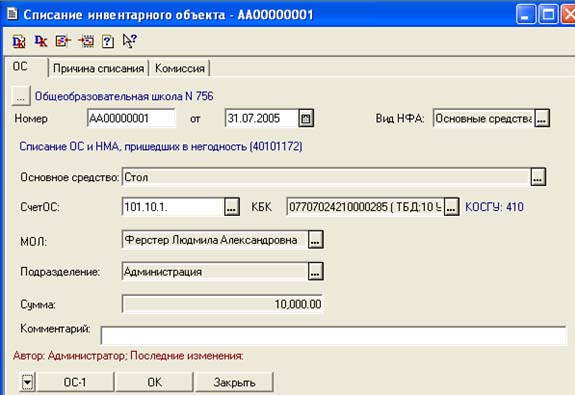

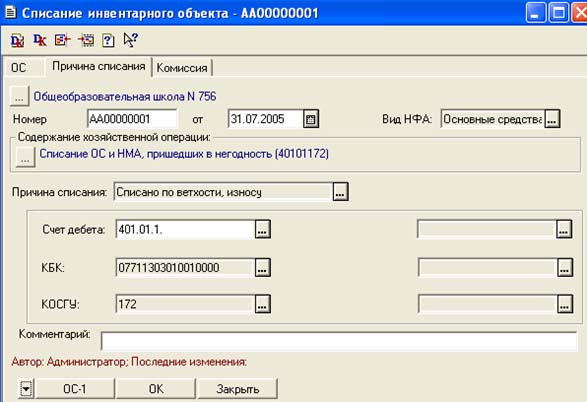

Чтобы списать объект в программе «Бухгалтерия для бюджетных учреждений» ред.5. нужно открыть документ «Списание инвентарного объекта» («Документы» – «Учет ОС и НМА» - «Списание инвентарного объекта») и заполнить в документе следующее:

1. Закладка «ОС»

списываемое основное средство

дату выбытия

Счет ОС, КБК – счет, на котором учитывалось списываемое основное средство (счет кредита), а также материально ответственное лицо, за которым числилось списываемое основное средство, и место хранения или подразделение, за которым закреплено ОС (НМА) заполняются автоматически.

2. Закладка «Причина списания»

указать причину списания в содержании хозяйственной операции

поставить счет дебета (субсчет счета 401.01, соответствующий источнику финансирования списываемых ОС)

КБК учреждения

Документ «Списание инвентарного объекта» используется для отражения в учете списания инвентарных объектов ОС (по всем причинам) и оформления Актов по форме № ОС-4, № ОС-4а.

Для списания основных средств, по которым ведется количественный учет, следует использовать

документ «Списание ОС и НМА», а для списания литературы следует использовать документ «Списание литературы».

После заполнения всех реквизитов из документа можно сформировать и распечатать «Акт о списании объекта основных средств (кроме автотранспортных средств)» (форма № ОС-4), «Акт о списании транспортных средств» (форма № ОС-4а) или Акт о списании мягкого и хозяйственного инвентаря (ф.0504143).

Амортизация

Начиная с 1 января 2005 года в бюджетном учете согласно Инструкции №70 следует начислять амортизацию на основные средства. Учет начисленной амортизации ведется на счете 010400000 «Амортизация», данные этого счета характеризуют степень изношенности основных средств и нематериальных активов учреждения. Счет 010400000 «Амортизация» подразделяется на следующие аналитические счета:

104.01.000 "Амортизация жилых помещений";

104.02.000 "Амортизация нежилых помещений";

104.03.000 "Амортизация сооружений";

104.04.000 "Амортизация машин и оборудования";

104.05.000 "Амортизация транспортных средств";

104.06.000 "Амортизация производственного и хозяйственного инвентаря".

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

По объектам основных средств амортизация начисляется в следующем порядке:

на основные средства стоимостью до 1 000 руб. амортизация не начисляется. По ведомости на нужды учреждения основные средства списываются сразу в расходы.

на основные средства стоимостью от 1 001 до 10 000 руб. начисляется амортизация в размере 100% при введении в эксплуатацию. Дальнейшее списание производится при полной непригодности объекта путем составления акта на списание.

на основные средства стоимостью свыше 10 000 руб. амортизация начисляется линейным способом по нормам, которые определяются исходя из срока полезного использования объектов основных средств, включаемых в амортизационные группы.

Для того чтобы определить срок полезного использования, надо воспользоваться двумя документами – постановлением Госстандарта России от 26.12.1994 № 359 «Общероссийский классификатор основных фондов» и постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы».

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Расчет суммы амортизации основных средств и нематериальных активов, входящих в первые девять амортизационных групп Классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп.

Начисление амортизации не может производиться свыше 100 % стоимости объектов основных средств и нематериальных активов.

Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

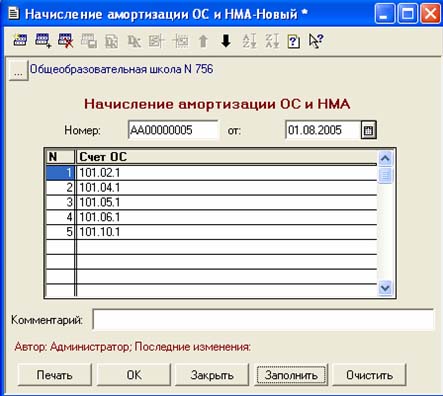

Чтобы начислить амортизацию в программе «Бухгалтерия для бюджетных организаций», ред. 5 необходимо зайти в раздел «Документы» - «Учет ОС и НМА»- «Начисление амортизации ОС и НМА».

При нажатии кнопки «Заполнить» автоматически заполнится список счетов учета основных средств, по которым нужно начислить амортизацию. Через кнопку «Печать» можно посмотреть ведомость начисленной амортизации основных средств.

Начисление амортизации на объекты основных средств отражается по дебету счета 040100000 и кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.)

Списание начисленной амортизации при выбытии объектов основных средств оформляется по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010401410, 010402410 и т.д.) и кредиту счета 010100410 «Уменьшение стоимости основных средств» (в разрезе соответствующих счетов аналитического учета)

Аналитический учет по счету 010400000 “Амортизация” ведется в Оборотной ведомости по основным средствам и нематериальным активам.

Общая сумма амортизации, начисленная за отчетный месяц по основным средствам и нематериальным активам, отражается в Журнале операций по прочим операциям.

Подробную информацию об изменениях в законодательстве и об их отражении в экономических программах фирмы "1С" вы можете получить на семинарах «1С:Консалтинг», а также в рамках посещений 1С:Лекторий, который предоставляется бесплатно в рамках обновлений 1С:ИТС. Напомним, что к семинарам, проводимым под этой маркой, предъявляются одинаковые требования по методическому обеспечению участников, по тематическому наполнению и полноте раскрытия вопросов, рассматриваемых на мероприятии.