Актуальные вопросы бюджетного учета в 2005

В соответствии с пунктом 3 Инструкции по бюджетному учету (далее – Инструкция), утвержденной приказом Министерства финансов Российской Федерации от 26 августа 2004 г. № 70н, всем бюджетным учреждениям по мере организационно-технической готовности необходимо перейти на ведение бюджетного учета до 1 октября 2005 г.

В связи с этим, для бюджетных организаций - пользователей программных продуктов 1С, предлагается два варианта ведения бюджетного учета в 2005 году:

- для организаций, которые будут переходить на новый порядок учета по Инструкции 70Н в течение 2005 года (до 1.10.2005), предлагается ведение учета в конфигурации «1С: Бухгалтерия для бюджетных учреждений» ред. 4;

- для организаций, которые перешли на новый План счетов с 1.01.2005 года – в конфигурации «1С: Бухгалтерия для бюджетных учреждений» редакции 5.

Настоящая статья призвана разъяснить некоторые моменты в новом порядке учета, и будет полезна в первую очередь тем, кто перешел на учет по новой Инструкции № 70Н с 1 января 2005 года.

Остановимся на наиболее крупных изменениях, которые произошли в бюджетном учете.

В первую очередь эти изменения коснулись Плана счетов.

Причины разработки нового плана счетов:

Исправить выявленные недостатки

Учесть неучтенные ранее объекты учета

Привести правила ведения бухгалтерского учета в соответствие Бюджетному Кодексу РФ,а именно вести его на едином плане счетов, что позволит формировать единый баланс Государства по всем объектам бюджетного учета, также Вы можете посмотреть методические материалы на дисках 1С:ИТС версии Проф, в которых очень полно методисты фирмы "1С" рассматривают вопросы бухгалтерского и налогового учетов.

Приблизить к международным стандартам финансовой отчетности

Считать доходы и расходы по конкретным целевым программам для определения результата деятельности по целевой программе

|

Сч 091 (бюджетный счет)

|

Сч 304.05…(счет казначейства)

|

|

Сч 001 (основные средства)

|

Сч 101 (основные средства)

|

|

Сч 002 (износ ОС)

|

Сч 104 (амортизация)

|

|

Сч 062 (медикаменты)

|

Сч 105.01 (медикаменты)

|

|

Сч 061 (продукты питания)

|

Сч 105.02 (продукты питания)

|

|

Сч 064 (ГСМ)

|

Сч 105.03 (ГСМ)

|

|

Сч 178, 150 (авансовый платеж)

|

Сч 0206 (расчеты по выданным авансам)

|

|

Сч 178,150 (расчеты с кредиторами)

|

Сч 0302 (субсчет зависит от ЭКР)

|

|

Сч 110. 111 (текущий счет)

|

Сч 201.01 (денежные средства учреждения на банковских счетах)

|

|

Сч. 120 (касса)

|

Сч 201.04 (касса)

|

|

Сч 160 (расчеты с подотчетными лицами)

|

Сч 208 (субсчет зависит от ЭКР)

|

Даже если учреждение финансируется только по одной целевой статье и имеет все источники финансирования, типовой план счетов будет состоять из 1700 счетов.

Но не все счета используются в конкретном учреждении. В программе есть возможность отключать неиспользуемые счета, что значительно уменьшит рабочий план счетов. Для этого предназначен справочник «Настройка плана счетов». Неиспользуемые счета нужно пометить прочерком в форме выбора.

В этом же справочнике для каждого счета задается соответствие кодов КОСГУ. При вводе проводок для подавляющего большинства счетов КОСГУ проставляются автоматически. Для остальных счетов нужно выбрать код из перечня, ограниченного экономической классификацией расходов.

Для счетов, вместо КОСГУ у которых используется разбивка по экономической классификации расходов, необходимо также сделать соответствующую настройку.

После настройки, из этого же справочника можно распечатать план счетов, которым будет пользоваться конкретное учреждение.

Для того чтобы организация могла приступить к работе по новому плану счетов, необходимо также задать КБК, по которым будет осуществляться деятельность на протяжении всего отчетного периода. Справочник «Коды бюджетной классификации (КБК)» предназначен для хранения структуры расходов и доходов, источников финансирования дефицитов бюджетов, по которым учреждение отражает операции. Справочник входит в группу справочников «Бюджетная классификация».

Заданные в справочнике «КБК» коды бюджетной классификации включаются в номер бюджетного учета (разряды 1-17 счета). Каждый элемент справочника представляет собой конкретную статью расходов (доходов). Необходимо создать отдельно КБК как по расходной, так и по доходной части. Для этого входим в справочник КБК, выбираем из меню «Действия» пункт «Новый» (клавиша Ins), в открывшейся форме заполняем реквизиты:

- Код – код элемента в справочнике, при воде нового элемента автоматически присваивается очередной код, это служебный реквизит;

- Наименование – вводим условное наименование статьи расходов (доходов), используется для быстрого выбора нужной статьи из справочника и проставляется пользователем по своему выбору;

- Вид классификатора - нужно выбрать из предложенного программой перечня бюджетных классификаторов нужный.

Обратите внимание! Для каждого конкретного учреждения необходимо прописать его КБК еще и через справочник «Учреждения». Для этого заходим в справочник «Учреждения» и по кнопке «Дополнительно» выбираем для каждого конкретного учреждения свои КБК, из справочника «КБК», который мы заполнили перед этим. Если этого не сделать, программа не даст вам выбирать КБК (расходную или доходную) при заполнении платежных документов, приходных и расходных ордеров и других документов.

При заполнении справочников нужно помнить, что в учете произошли изменения, которые в частности повлияют на порядок заполнения справочника по основным средствам. Здесь основные изменения коснулись закладки «Амортизация», на которой определяются правила начисления амортизации для данного основного средства.

Если включен флажок «Списывать при вводе в эксплуатацию», то данное основное средство списывается с учета в момент передачи его в эксплуатацию (документ «Принятие к чету ОС»). В этом случае остальные реквизиты на этой закладке недоступны для заполнения.

Если основное средство не списывается с учета в момент передачи его в эксплуатацию, то возможны три варианта начисления амортизации:

1) на объекты основных средств и нематериальных активов стоимостью до 1000 рублей включительно амортизация не начисляется;

2) на объекты основных средств и нематериальных активов стоимостью от 1000 рублей до 10000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию. В этом случае необходимо обязательно задать счет учета начисленной амортизации (выбрать соответствующий субсчет счета 104);

3) на объекты основных средств и нематериальных активов стоимостью свыше 10000 рублей амортизация начисляется линейным способом в течение всего срока полезного использования основного средства. В этом случае необходимо выбрать амортизационную группу, к которой относится основное средство, и задать срок его полезного использования в месяцах.

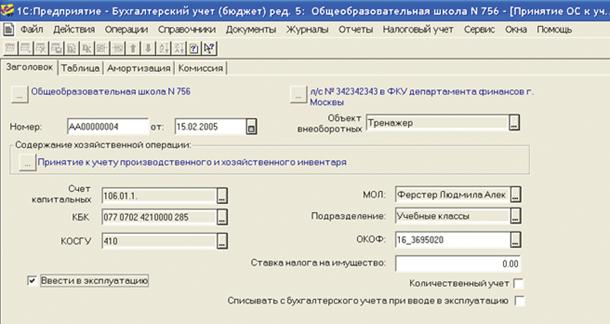

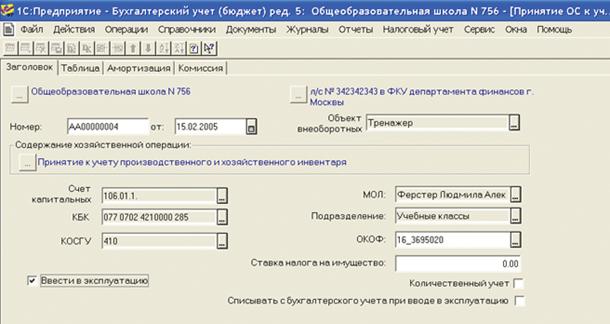

Все затраты на приобретение и приведение основных средств в состояние, пригодное к использованию, формируются на счете 106 «Вложения в нефинансовые активы». Теперь при оформлении документа «Поступление ОС» фактически вы формируете его первоначальную стоимость по дебету счета 106.

Все затраты на приобретение и приведение основных средств в состояние, пригодное к использованию, формируются на счете 106 «Вложения в нефинансовые активы». Теперь при оформлении документа «Поступление ОС» фактически вы формируете его первоначальную стоимость по дебету счета 106.

Принятие к учету основных средств осуществляется на основании документа «Принятие к учету ОС».

Этот документ формирует проводку со счета капитальных вложений в дебет счета 101 по соответствующим субсчетам.

Ввод бухгалтерских остатков

Наверняка, на тот момент, когда вы решили вести учет по новой Инструкции у вас уже были остатки по каким-то бухгалтерским счетам. Для того чтобы начать работать в новой программе (ред.5), необходимо ввести эти остатки с помощью обычных ручных операций, в качестве корреспондирующего счета вводится счет «00:Счет для ввода начальных остатков». При этом особое внимание хочется обратить на следующие моменты:

1) остатки вводятся на дату, предшествующую началу отчетного периода, таким образом, при вводе остатков на 1.01.2005г., необходимо их вводить операциями от 31 декабря 2004г.;

2) остатки вводятся очень подробно. Если у счета есть субсчета, то нужно вводить остатки отдельно по каждому субсчету, при этом общий остаток по этому счету вводить не надо, он сложится из суммы остатков по субсчетам;

3) в конфигурации предусмотрены документы для ввода остатков по ОС, материалам, по остальным остаткам нужно воспользоваться документом «Операции, введенные вручную»;

4) если были остатки по подотчету или по расчетам с поставщиками, то нужно разбить их по ЭКР, т.к. это предусматривается новым планом счетов.

Внимание! Следует помнить, что в качестве рабочей даты при вводе остатков и при заполнении справочников, следует поставить последний день предыдущего отчетного периода (меню – Сервис – Параметры – закладка «Общие»).

Учет санкционирования расходов

Это совершенно новый раздел Плана счетов по Инструкции 70Н и на его освещении остановимся подробнее.

Основной принцип, заложенный в основу бюджетной системы РФ - это принцип адресности и целевого характера бюджетных средств, который подразумевает, что бюджетные средства выделяются получателям бюджетных средств на финансирование конкретных целей. Поэтому процесс исполнения бюджета осуществляется особым порядком, предусмотренным статьей 219 Бюджетного Кодекса РФ. В соответствии с требованиями указанной статьи исполнение бюджета осуществляется с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования. Эти обязательные процедуры нашли свое отражение в бюджетном учете:

- доведение уведомлений о бюджетных ассигнованиях до главных распорядителей бюджетных средств и органов, осуществляющих кассовое обслуживание исполнения бюджетов;

- доведение уведомлений о лимитах бюджетных обязательств;

- принятие денежных обязательств получателями бюджетных средств.

Бюджетные ассигнования – бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. Они учитываются у главных распорядителей и в органах, осуществляющих кассовое исполнение бюджетов по дебету счета 050301000 «Бюджетные ассигнования» и кредиту счета 050101000 «Лимиты бюджетных обязательств» на основании полученных уведомлений.

Лимит бюджетных обязательств (ЛБО) – объем признанных обязанностей совершить расходование бюджетных средств, определяемых и утверждаемых для распорядителя и получателя бюджетных средств органом, исполняющим бюджет.

Утвержденные ЛБО доводятся до получателей бюджетных средств через Федеральное казначейство. К выписке из лицевого счета прилагается копия расходного расписания главного распорядителя, заверенная органом казначейства (не позднее рабочего дня, следующего за днем поступления расходного расписания в орган федерального казначейства). Причем, лимиты бюджетных обязательств должны быть доведены до получателей не позднее, чем за 5 дней до начала их действия.

Учет ЛБО осуществляется на субсчетах счета 050100000 «Лимиты бюджетных обязательств». Аналитический учет по этому счету ведется в Карточке учета лимитов бюджетных обязательств (Отчеты – Регламентированные регистры бюджетного учета – Карточка учета ЛБО ф.0511024).

Рассмотрим последовательность отражения операций по санкционированию расходов в программе «1С:Бухгалтерия для бюджетных учреждений ред.5».

После получения выписки банка с заверенной копией расходного расписания, получателем бюджетных средств оформляется документ «Получение ЛБО». Реквизиты данного документы заполняются в следующем порядке:

- лицевой счет - это счет, по которому отражаются поступившие ЛБО;

- номер документа – заполняется автоматически и используется программой в качестве регистрационного номера документа;

- дата документа – по умолчанию будет соответствовать рабочей дате, должна совпадать с датой выписки из лицевого счета, на основании которой вы оформляете этот документ;

- содержание хозяйственной операции нужно выбрать из списка. Предусмотрена возможность отражения трех видов хозяйственных операций:

1) «Суммы лимитов бюджетных обязательств, полученные через органы, осуществляющие кассовое исполнение бюджетов»;

2) «Отражение сумм лимитов бюджетных обязательств в пути»;

3) «Отражение поступления лимитов бюджетных обязательств, ранее отраженных как суммы лимитов бюджетных обязательств в пути».

- первичный документ – нужно заполнить номер и дату первичного документа, доводящего до получателей ЛБО;

- код синтетического и аналитического счета по дебету и кредиту (выбираются из списка счетов, предложенных программой в качестве допустимых для конкретной хозяйственной операции).

Далее заполняем табличную часть с указанием кодов ведомственной, функциональной и экономической классификации расходов бюджетов и суммы текущих изменений ЛБО.

Для отражения в учете сумм принятых бюджетных обязательств, зарегистрированных в органах федерального казначейства предназначен документ «Бюджетные обязательства». Документ оформляется после получения выписки из лицевого счета, подтверждающей принятие на учет бюджетных обязательств. Этим документом формируется проводка Дт 501.03 Кт 502.01. При создании документа следует заполнить следующие реквизиты:

«Сумма бюджетного обязательства на год» - это принятая на учет сумма бюджетного обязательства;

договор – наименование договора, по которому принято данное бюджетное обязательство;

учетный номер – проставляется номер, присвоенный бюджетному обязательству органом казначейства;

дата постановки на учет бюджетного обязательства органом казначейства (должна совпадать с датой казначейской выписки);

регистрационный номер – автоматически присваивается программой;

первичный документ – заполняются данные документа, на основании которого принимается к учету бюджетное обязательство (выписка казначейства, расшифровка к договору);

график оплаты обязательства по месяцам приводится справочно.

Документ «Расшифровка к договору» предназначен для формирования разъяснений на поставку продукции, работ и услуг за счет средств федерального бюджета (Приложение №1 к Правилам учета территориальными органами федеральными казначействами обязательств, подлежащих исполнению за счет средств федерального бюджета утверждены Приказом Минфина РФ от 13.08.99г. № 55н). Документ привязан к справочнику «Договоры», из которого выбирается конкретный договор, по которому формируется расшифровка. Сумма на текущий код расшифровывается в таблице в разрезе кодов ведомственной, функциональной и экономической классификации расходов бюджетов с разбивкой по месяцам текущего года.

Документ имеет следующую печатную форму:

Принятие бюджетных обязательств отражается в учете в момент совершения хозяйственных операций по признанию кредиторской задолженности, подлежащей оплате за счет средств федерального бюджета. Таким образом, это не только бюджетные обязательства по конкретным договорам, но и следующие виды кредиторской задолженности:

по начислению заработной платы и других выплат работникам бюджетной сферы;

по начислению налогов и платежей в бюджет;

выплаты в возмещение ущерба;

оплата полученных товаров, работ, услуг и т.д.

Бюджетное обязательство принимается на учет органом федерального казначейства только в том случае, если на момент представления договора на поставку продукции в орган казначейства у учреждения имеется достаточный свободный остаток лимита бюджетных обязательств по данному коду бюджетной классификации РФ. Объем свободного остатка по коду бюджетной классификации РФ определяется как разница между установленным учреждению лимитом бюджетных обязательств на финансовый год и суммой уже принятых бюджетных обязательств с начала года с учетом кассовых расходов по прочим денежным обязательствам.

В органах федерального казначейства каждому учреждению заводятся карточки контроля за бюджетными обязательствами отдельно по каждому коду бюджетной классификации Российской Федерации. Принятые на учет органом казначейства бюджетные обязательства, вносятся в соответствующие карточки контроля и производится уменьшение суммы неиспользованного учреждением лимита бюджетных обязательств. Сумма принятых на учет бюджетных обязательств с учетом возвратов средств поставщикам не должна превышать утвержденный лимит бюджетных обязательств по каждому коду бюджетной классификации Российской Федерации.

Обновление Программных продуктов фирмы "1С" Вы можете проводить либо самостоятельно, либо в рамках подписки 1С:ИТС

Вера Заварина

консультант-преподаватель

Учебно-Консалтингового Центра

«1С:Сервистренд»