Распределение НДС по косвенным расходам в программе «1С:Бухгалтерия 8»

1. Правовые основы. Методика распределения НДС.

НДС – это один из самых сложных налогов с точки зрения техники его исчисления. Кроме всего прочего налог на добавленную стоимость является и показателем высокой фискальной техники государства.

В соответствии с п. 1 ст. 171 Налогового кодекса РФ налогоплательщик имеет право уменьшить общую сумму исчисленного НДС на установленные налоговые вычеты.

Суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции, согласно п. 4 ст. 170 НК РФ:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 ст. 170 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

- принимаются к вычету в соответствии со ст. 172 НК РФ - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых НДС.

Для этого необходимо обеспечить раздельный учет прямых расходов и, соответственно, сумм НДС, относящихся к этим расходам.

Если расходы и НДС невозможно разделить прямым способом, то расходы по товарам принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для облагаемых и необлагаемых операций. Порядок распределения устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения.

Несмотря на отсылку к учетной политике, п. 4 ст. 170 предусматривает, что указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

С 1 января 2008 г. на основании п. 4 ст. 2 Федерального закона от 27.07.2006 N 137-ФЗ налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал.

Однако следует отметить, что в ст. 170 НК РФ установлено исключение: согласно абз. 9 п. 4 налогоплательщик имеет право не применять положения данной статьи о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг, имущественных прав), операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины расходов на производство, - в этом случае все суммы "входного" НДС подлежат вычету.

В настоящее время действует следующий порядок: налогоплательщик должен самостоятельно разработать методику раздельного учета и закрепить ее в учетной политике для целей налогообложения. Если налогоплательщик не ведет раздельного учета сумм "входного" НДС, то суммы налога, принятые к вычету по товарам (работам, услугам), в частности относящимся к общехозяйственным расходам, используемым для осуществления как облагаемых, так и не облагаемых НДС операций, подлежат восстановлению (Письмо Минфина России от 11.01.2007 N 03-07-15/02).

Для решения существующей проблемы налогоплательщику следует отразить в учетной политике прежде всего методику ведения раздельного учета облагаемых и освобожденных от обложения НДС операций (п. 4 ст. 149 НК РФ) путем использования дополнительных субсчетов. С этой целью необходимо организовать аналитический учет выручки от реализации товаров (работ, услуг), как облагаемых НДС по разным ставкам, так и не признаваемых объектом налогообложения.

Кроме того, налогоплательщику целесообразно в учетной политике прописать порядок раздельного учета сумм предъявленного (или уплаченного при ввозе на российскую территорию) НДС, относящегося к облагаемой и не облагаемой НДС деятельности (п. 4 ст. 170 НК РФ). Указанный "входной" НДС распределяется особым образом. Он частично включается в стоимость товаров (работ, услуг, имущественных прав) пропорционально сумме отгруженных товаров (работ, услуг, имущественных прав), реализация которых не облагается НДС в общей сумме отгрузки за данный налоговый период. Оставшаяся часть суммы предъявленного налога на добавленную стоимость принимается к вычету. Чтобы обеспечить раздельный учет "входного" НДС, можно отражать его на отдельных субсчетах по счету 19 "Налог на добавленную стоимость по приобретенным ценностям:

- "НДС по приобретенным ценностям, используемым для производства и реализации облагаемых налогом товаров (работ, услуг)";

- "НДС по приобретенным ценностям, используемым для производства и реализации облагаемых и не облагаемых налогом товаров (работ, услуг)".

Предлагаемый порядок ведения раздельного учета позволяет формировать данные о суммах налога по кредиту счета 19, подлежащих налоговому вычету по НДС, а именно:

- возмещению из федерального бюджета;

- зачету в общеустановленном порядке;

- включению в состав затрат по производству и реализации продукции (работ, услуг).

Описанный порядок аналитического учета сделает систему учета прозрачнее и нагляднее.

2. Отражение операций распределения НДС по косвенным расходам в Бухгалтерии Предприятия 8.

Пример: Торговое предприятие ООО «Услуга NEW» оказывает услуги по ставке 18% и без НДС.

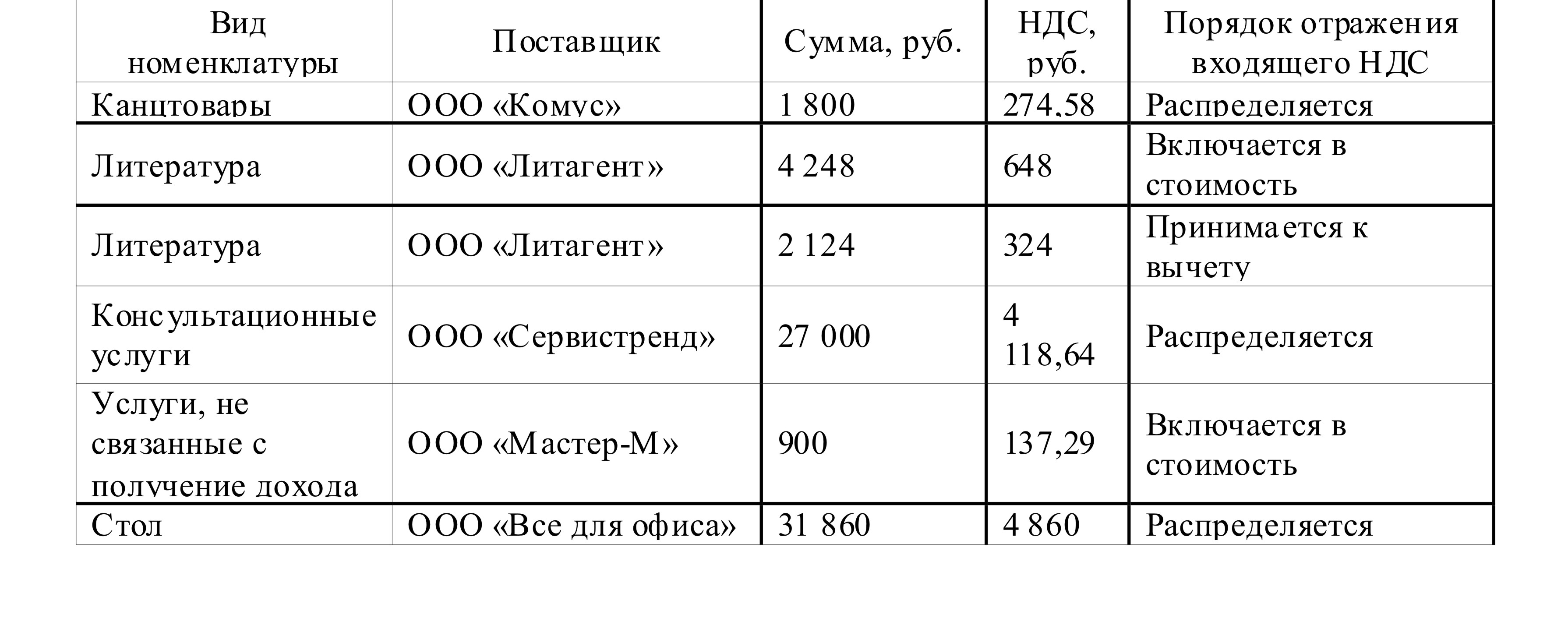

По условиям примера в 4 квартале 2009 г. у поставщиков было приобретено: (таблица)

В налоговом периоде было (4 квартал 2009 г.) было реализовано услуг:

- по ставке 18% - на сумму 211 220 руб. (в том числе НДС – 32 220 руб.),

- без НДС – на сумму 325 000 руб.

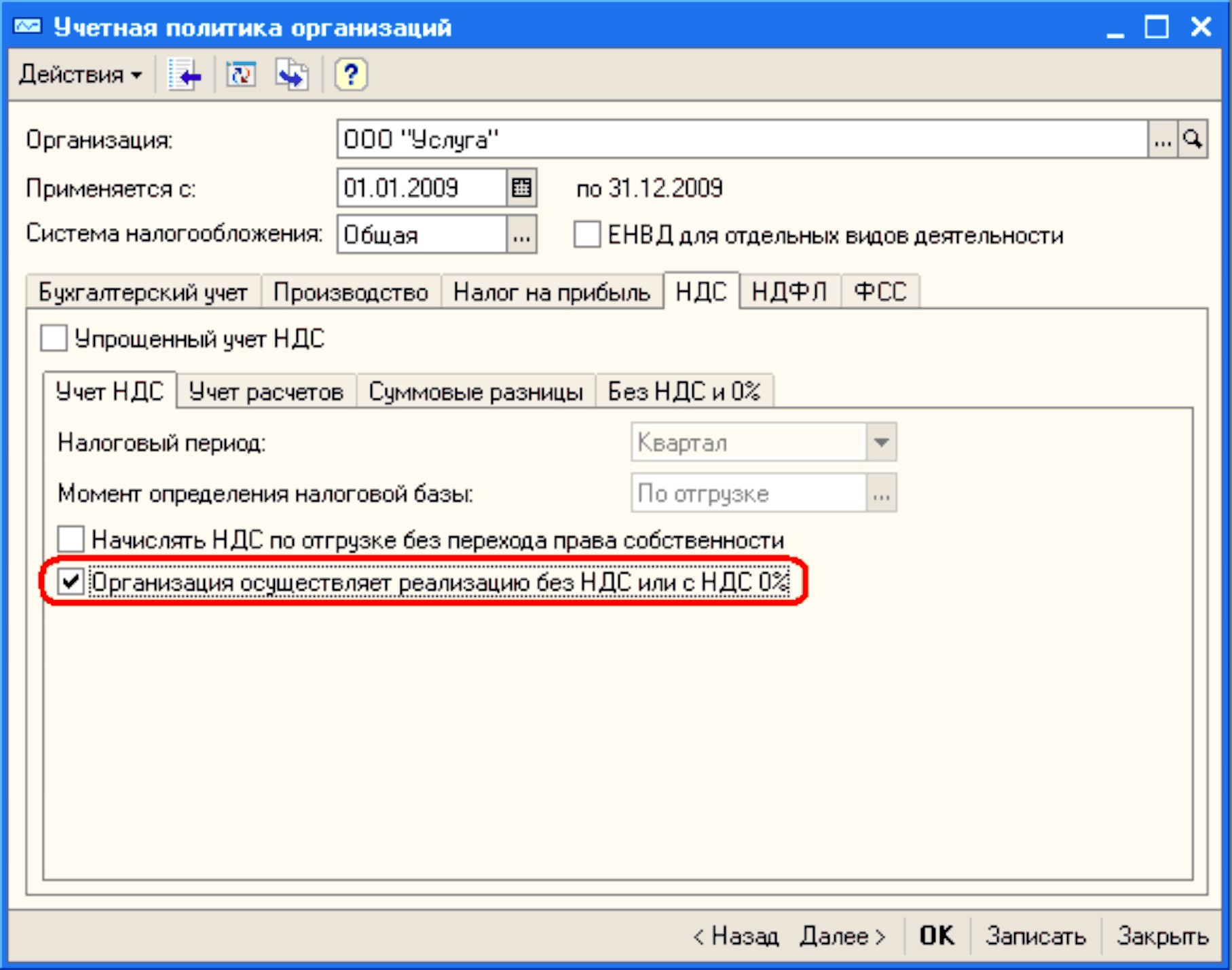

Настройка параметров учета и учетной политики

Для правильного отражения данных в подсистеме НДС перед началом работы нужно указать параметры учетной политике, в том числе для целей исчисления НДС.

Для открытия учетной политики нужно выбрать пункт меню Предприятие – Учетная политика – Учетная политика организации.

Для того, что бы вести в программе раздельный учет НДС, в параметрах учетной политике на закладке «Учет НДС» следует поставить галку «Организация осуществляет реализацию без НДС или НДС 0% (рис.1).

Приобретение материалов, используемых только в деятельности облагаемой НДС/не облагаемой НДС.

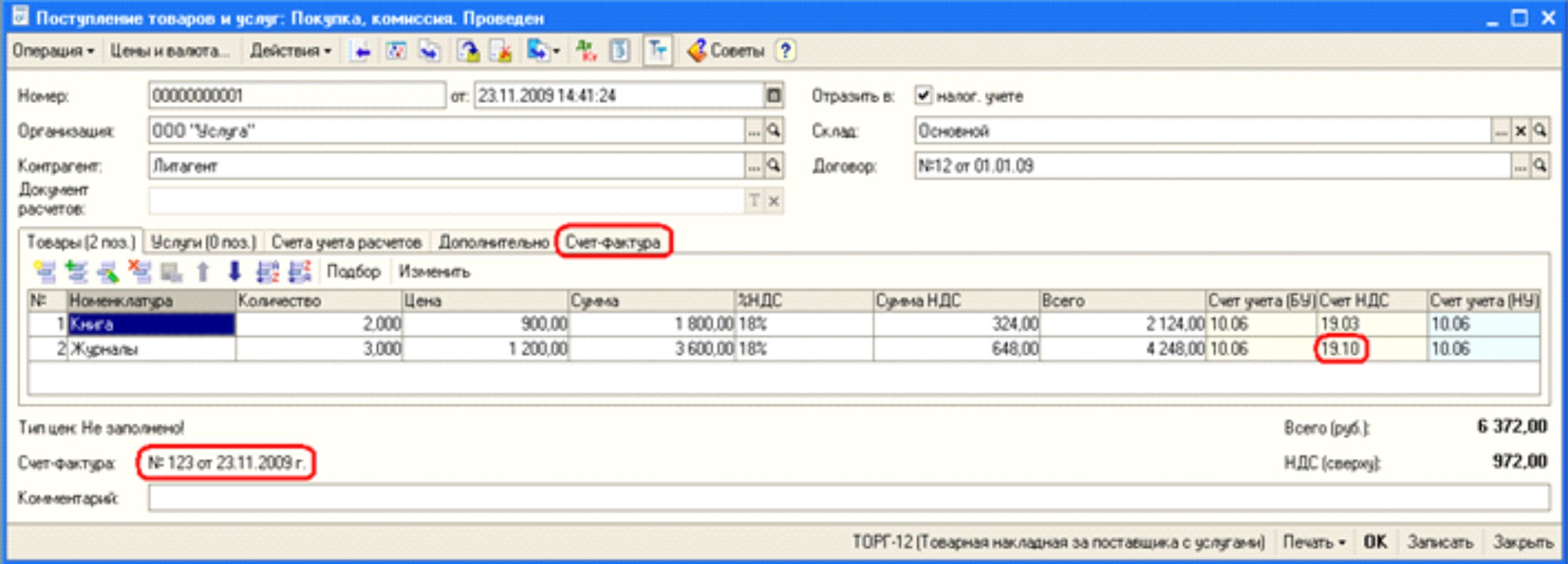

Поступление материалов оформляется документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» на закладке «Товары». Для создания данного документа нужно выбрать пункт меню «Покупка» - «Поступление товаров и услуг».

Для целей учета НДС в программе необходимо зарегистрировать счет-фактуру, полученную от поставщика. Это можно сделать двумя способами: либо по ссылке, либо на одноименной закладке (рис.2).

По первой строке, показанной на рисунке 2, НДС должен быть предъявлен к вычету в полной сумме.

В данном примере счет 19.10 – «НДС, подлежащий включению в стоимость».

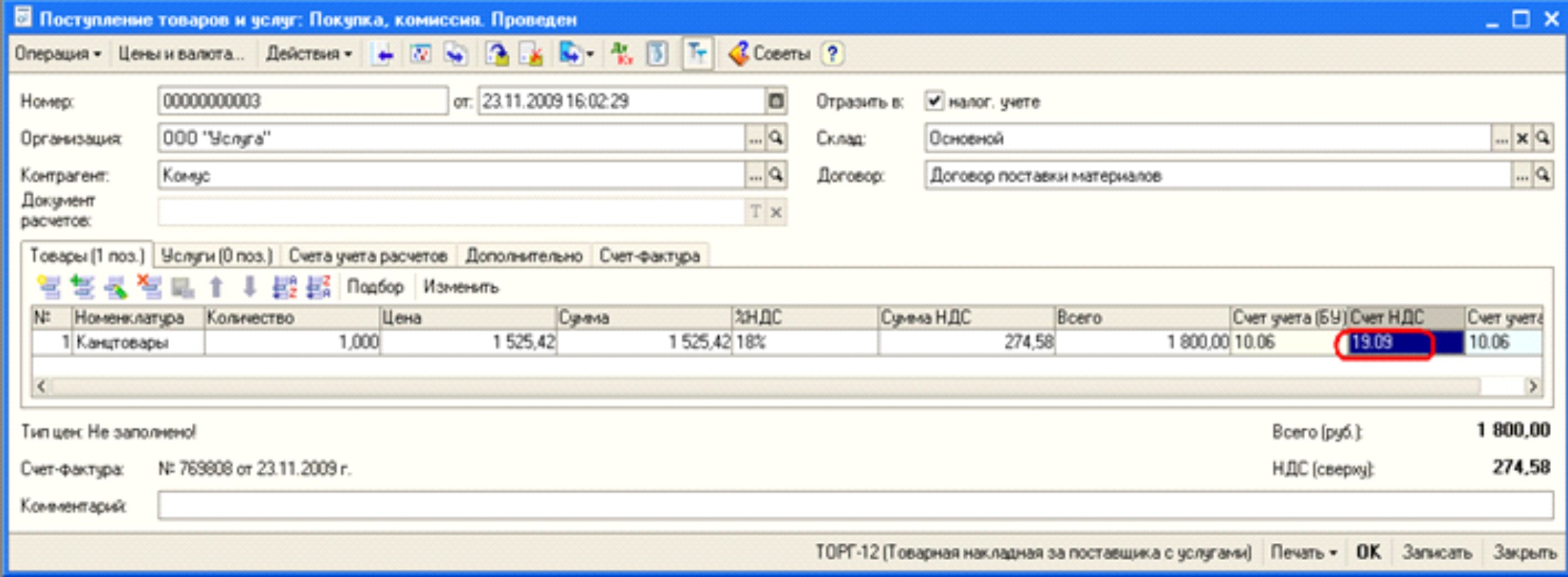

Приобретение материалов, используемых как в деятельности облагаемой НДС, так и не облагаемой НДС.

Для отражения данной операции используется тот же документ «Поступление товаров и услуг». Однако следует обратить внимание на использование специального счета, для учета НДС, подлежащего распределению – 19.09 – «НДС, подлежащий распределению» (рис.3).

Списание материалов

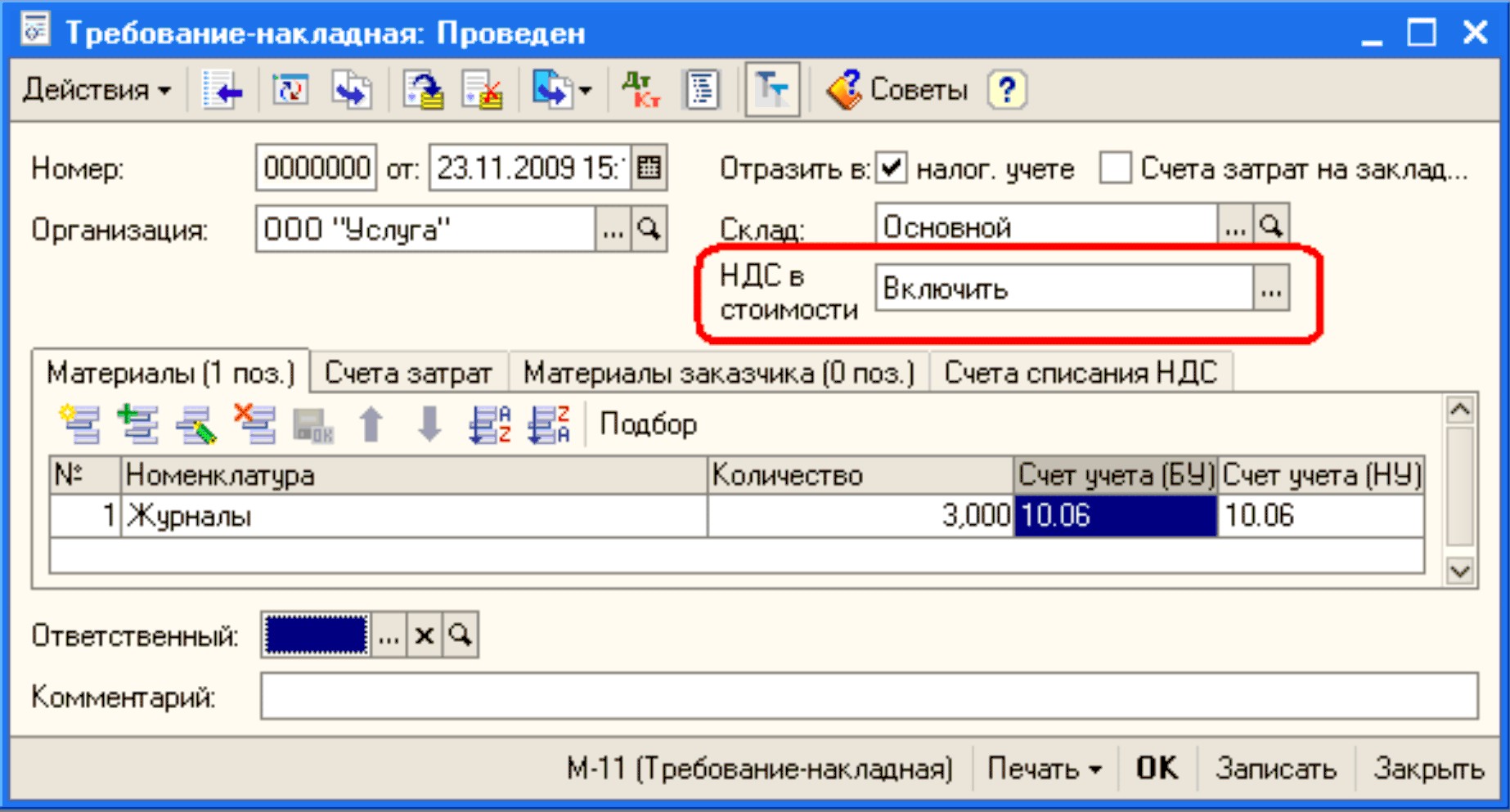

Для списания материально-производственных запасов (МПЗ) на затраты служит документ «Требование – накладная».

При списании материалов, использованных в деятельности, не облагаемой НДС, в документе «Требование-накладная» в поле «НДС в стоимости» следует установить значение «Включить» (рис.4).

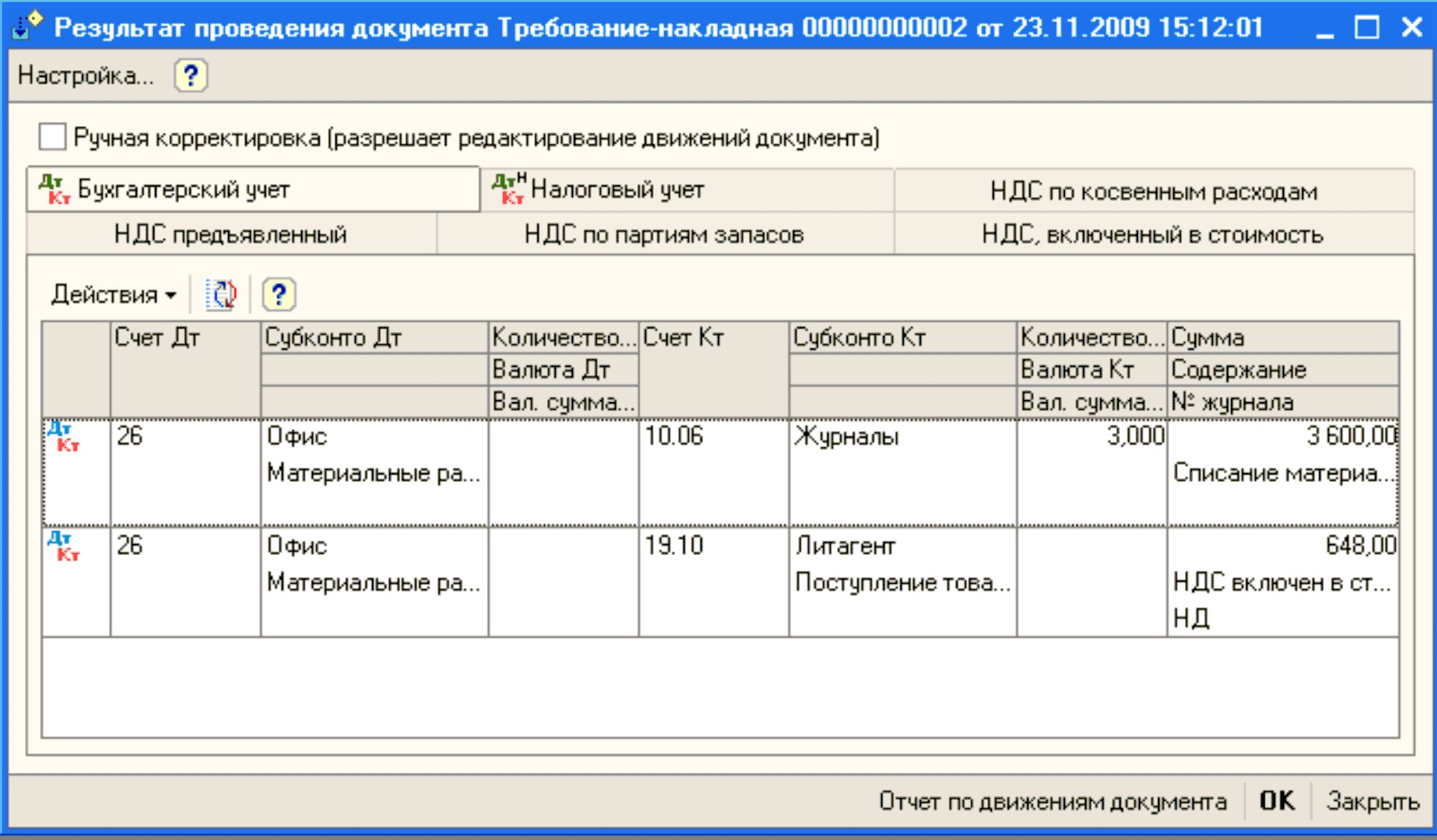

Поводки, которые будут сформированы при проведении документа, можно увидеть на рисунке 5.

Поступление услуг для деятельности как облагаемой НДС, так и не облагаемой НДС.

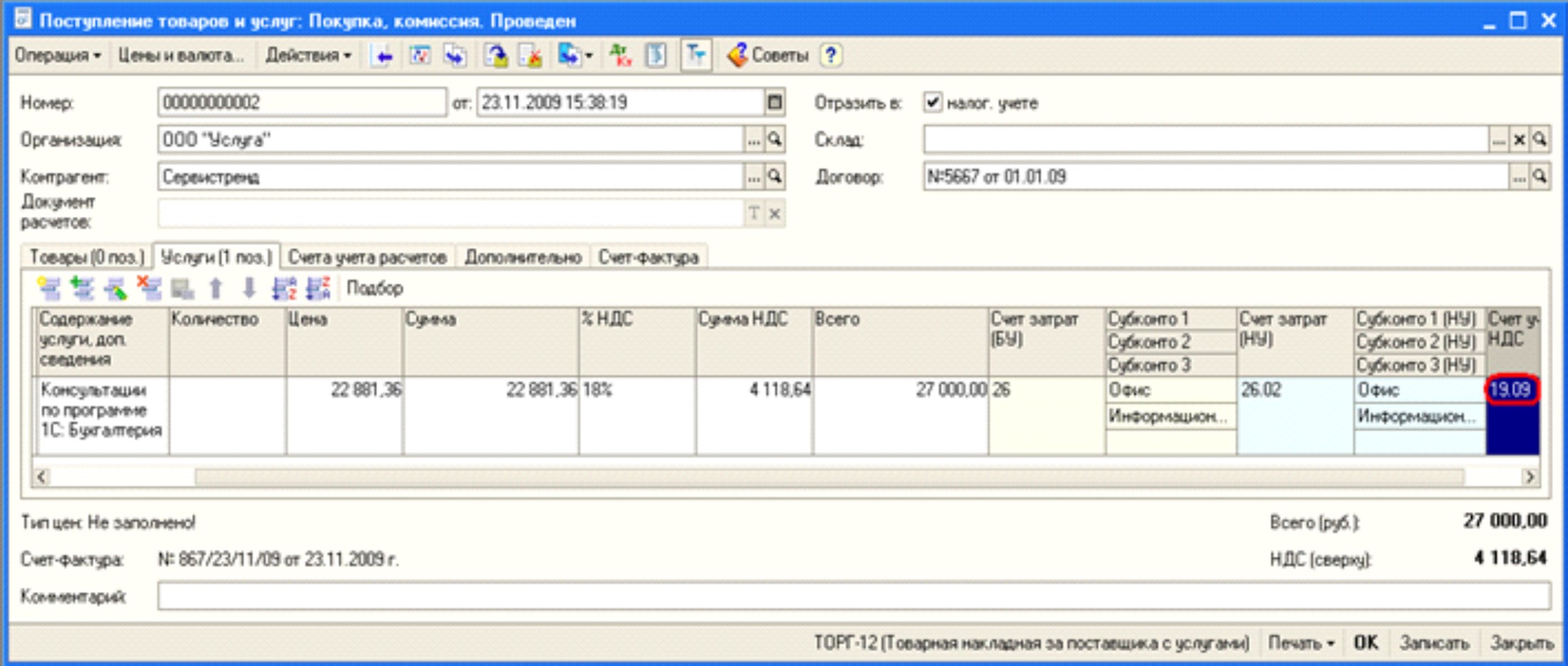

Приобретение услуг оформляется документом «Поступление товаров и услуг» с видом операции «покупка, комиссия» на закладке «Услуги». Для создания данного документа нужно выбрать пункт меню «Покупка» - «Поступление товаров и услуг». При этом НДС следует отнести в Дебет счета 19.09 – НДС, подлежащий распределению (рис.6).

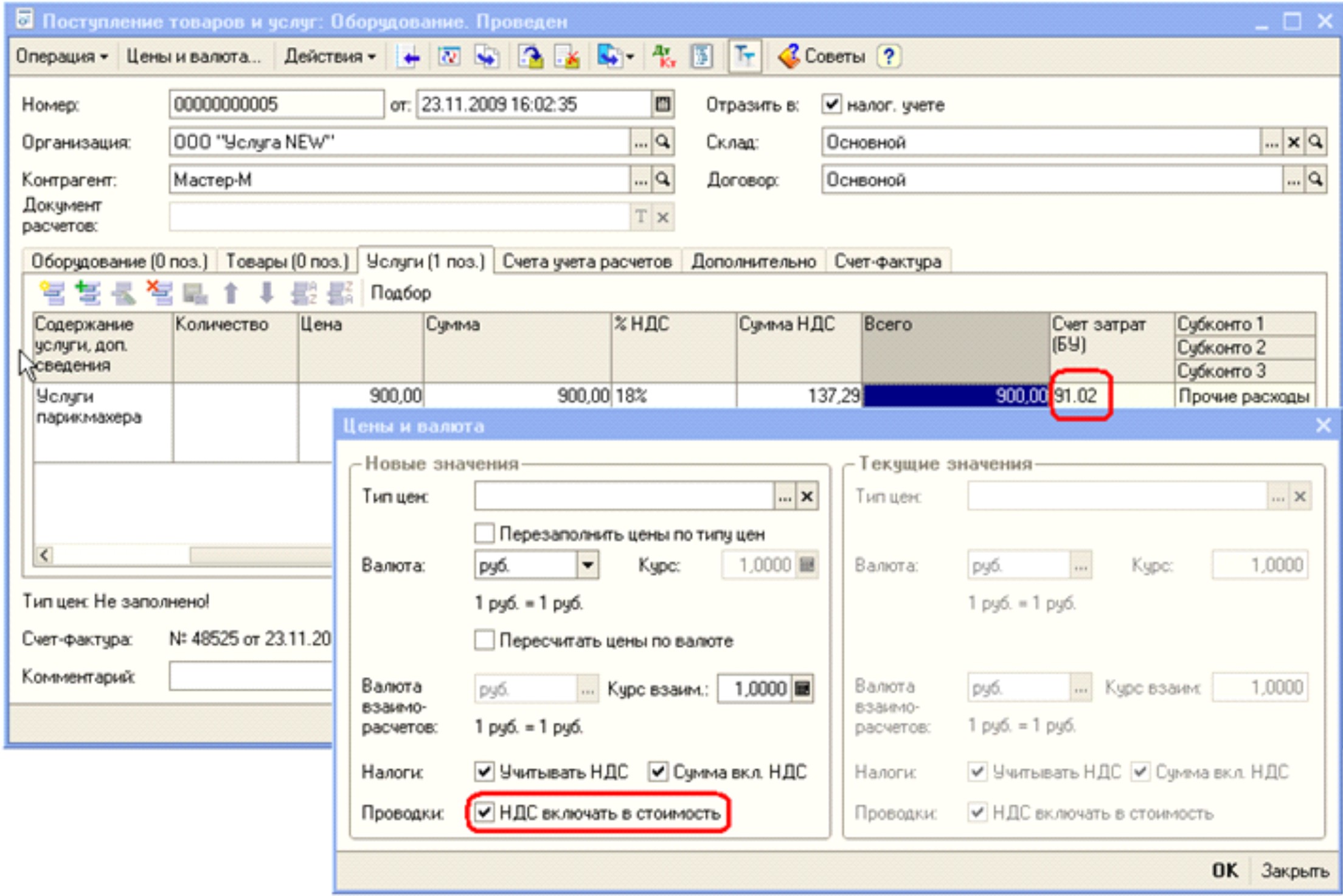

По услугам, которые носят непроизводственный характер, НДС, включается в стоимость. Для этого нужно нажать на кнопку «Цена и валюта» и поставить галку «НДС включать в стоимость». В типовой конфигурации Бухгалтерия Предприятия 8 отразить списание НДС по услугам через счет 19 не возможно (рис.7).

Приобретение оборудования.

Поступление оборудования оформляется документом «Поступление товаров и услуг» (меню «Покупка» - «Поступление товаров и услуг») с видом операции «оборудование».

К сожалению, в типовых конфигурациях 1С раздельный учет «входного» НДС не реализован. Следовательно, распределять такой НДС можно либо руками (что не просто!), либо только после настройки некоторых механизмов конфигурации.

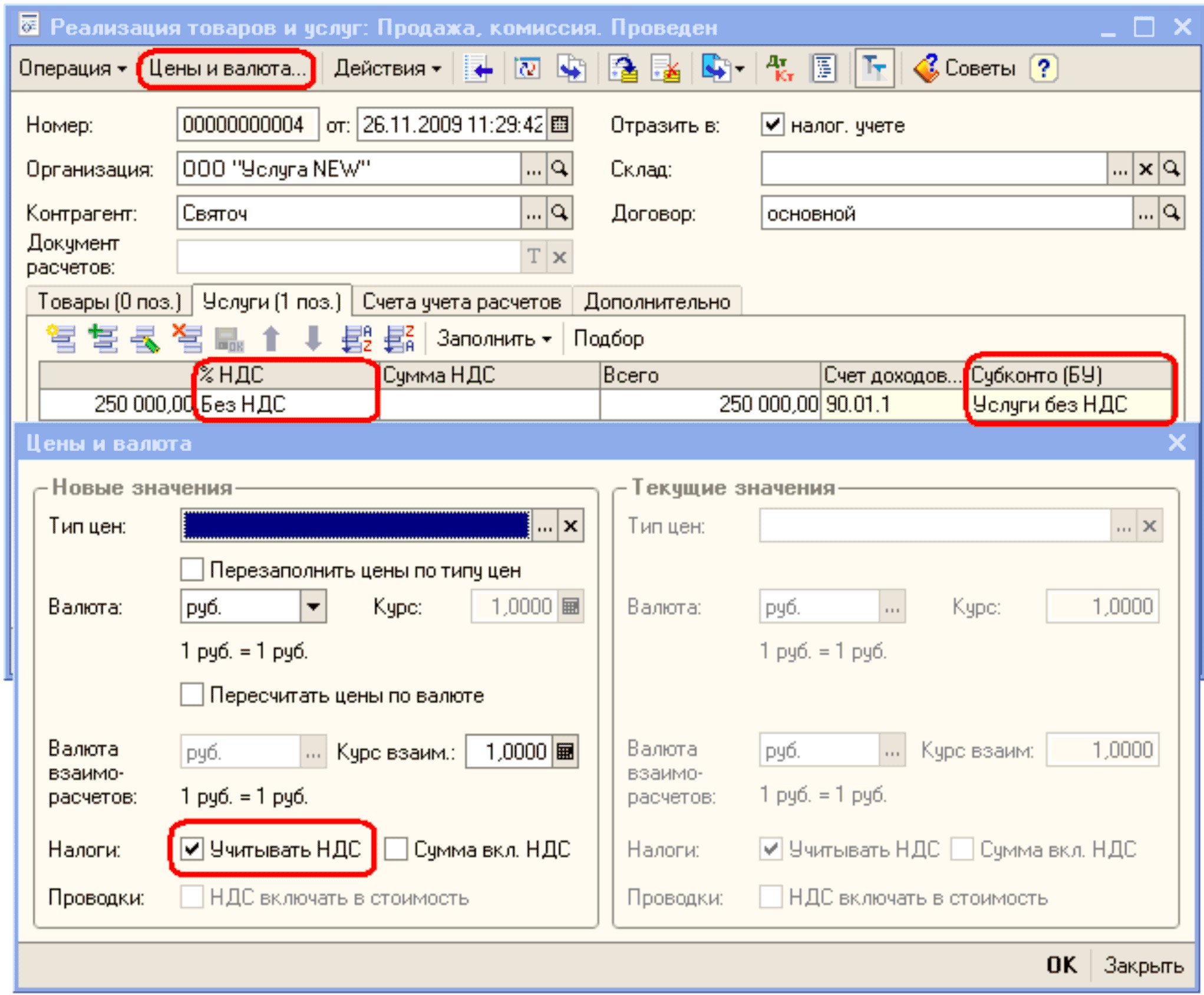

Отражение реализации по ставке 18% и Без НДС.

Для регистрации факта оказания услуг в программе предназначен документ «Реализация товаров и услуг» (меню Продажа – Реализация товаров и услуг) с видом операции «продажа, комиссия».

При занесении оказания услуг, необлагаемых НДС, в документе «Реализация товаров и услуг» следует:

- нажать кнопку «Цена и валюта» и установить галку «Учитывать НДС»;

- в строке табличной части документа «% НДС» - выбрать значение «Без НДС»;

- в строке табличной части «Субконто БУ» - выбрать соответствующую номенклатурную группу (рис.8).

Для отражения услуг, облагаемых НДС, нужно сделать все тоже самое, только в строке табличной части документа «Реализация товаров и услуг» «% НДС» следует выбрать соответствующую ставку налога (в нашем примере 18%) и соответствующую номенклатурную группу.(рис.8)

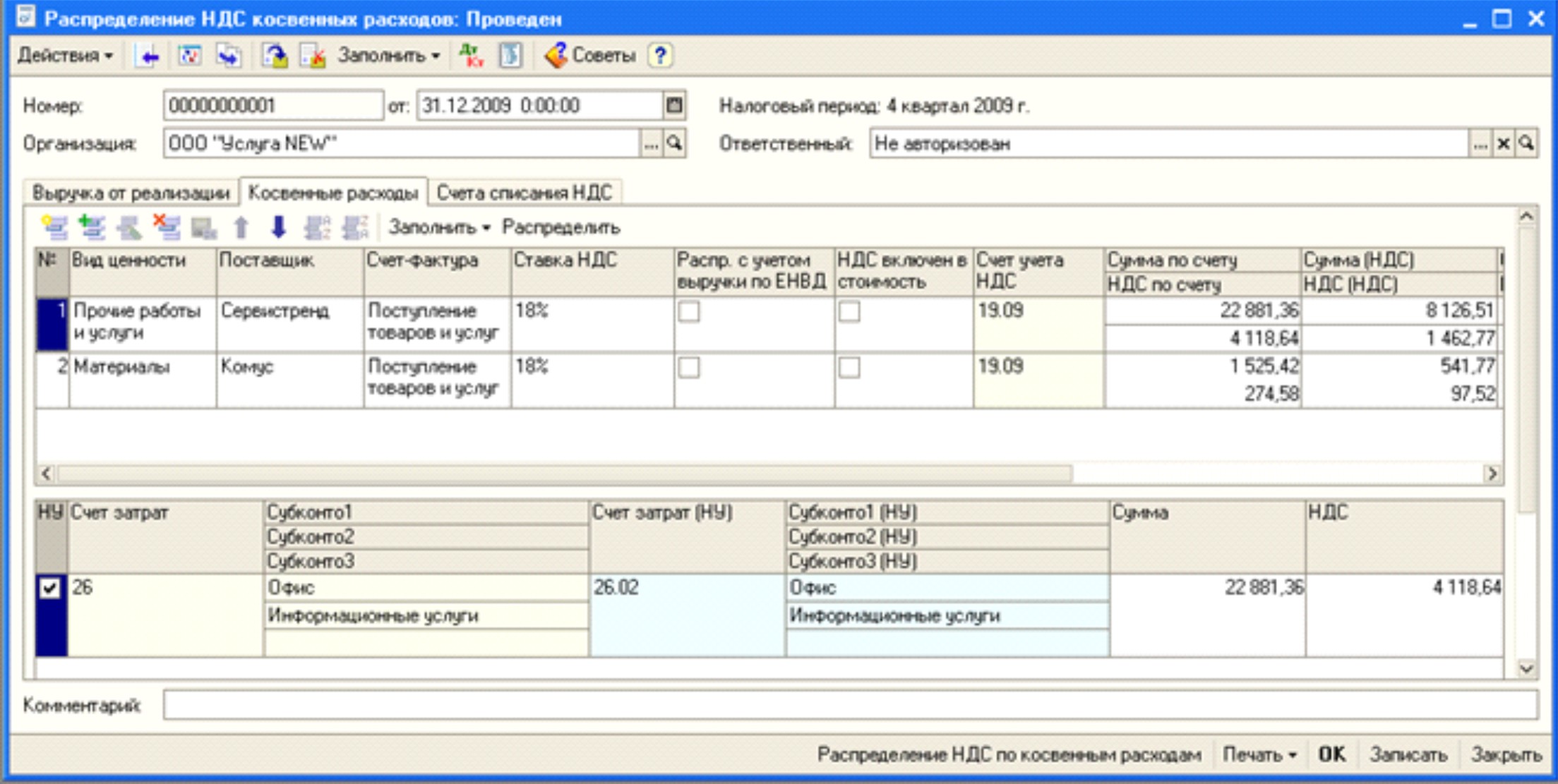

Распределение НДС косвенных расходов.

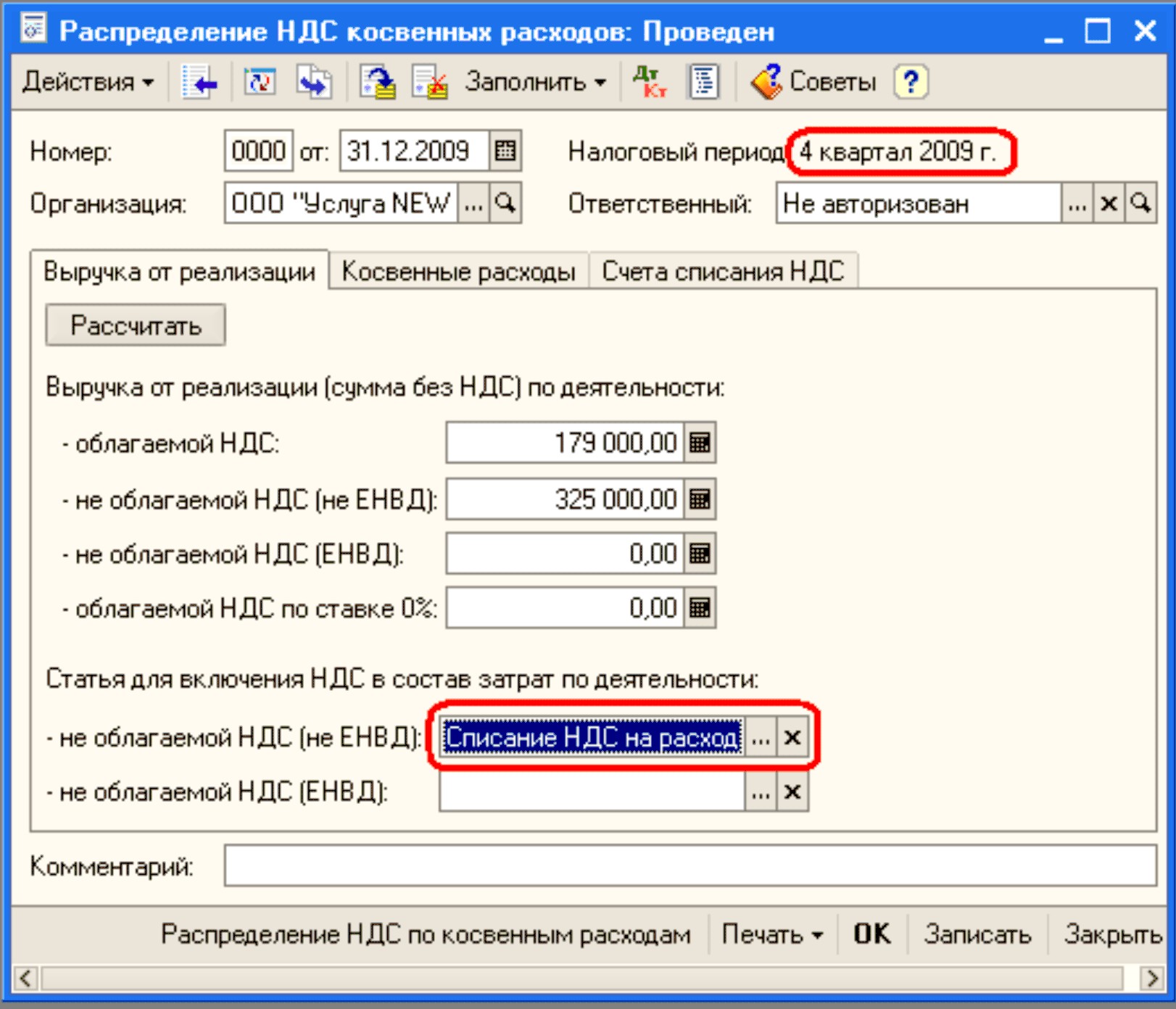

При осуществлении как облагаемых, так и не облагаемых НДС операций, в каждом налоговом периоде должно проводиться распределение НДС косвенных расходов.

Для регламентного распределения таких расходов между операциями с разными условиями начисления НДС предназначен документ «Распределение НДС косвенных расходов» (меню «Покупка» - «Ведение книги покупок» - «Распределение НДС косвенных расходов»).

Закладка «Выручка от реализации» заполняется в соответствии с данными о выручке за налоговый период (квартал) при нажатии на кнопу «Рассчитать» или «Заполнить» (при этом заполняются все закладки). Здесь же следует выбирать статью затрат, на которую нужно списать НДС в бухгалтерском учете (рис.9).

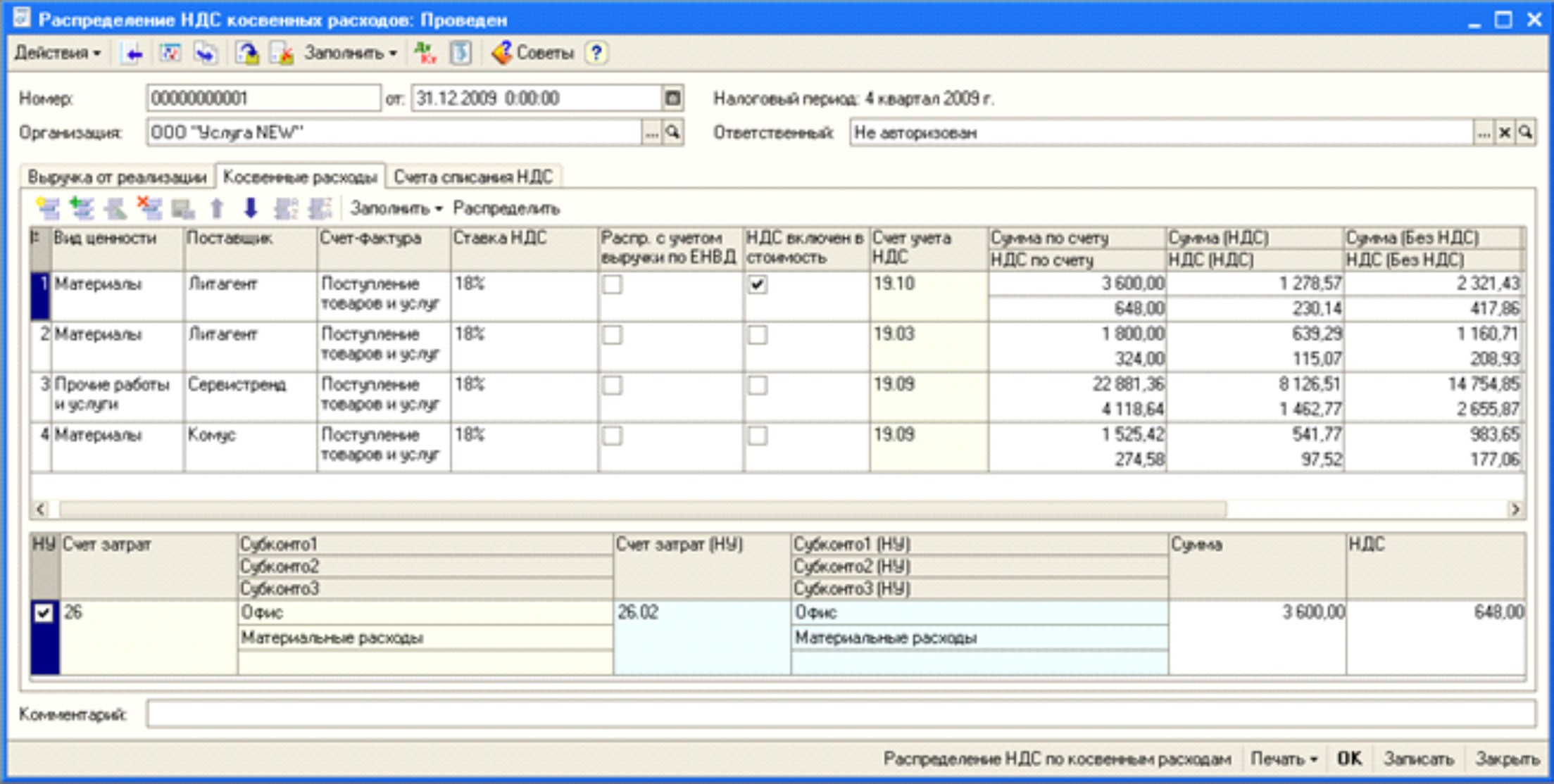

Закладка «Косвенные расходы» заполняется данными накопленными на счетах учета косвенных расходов - 20, 23, 25, 26, 44 (точнее – по данным регистра накопления «НДС по косвенным расходам»).

Следует отметить, что при установке курсора на определенной строке верхней табличной части в нижней табличной части можно увидеть, как соответствующие затраты были отражены в бухгалтерском учете ( см.рис.9).

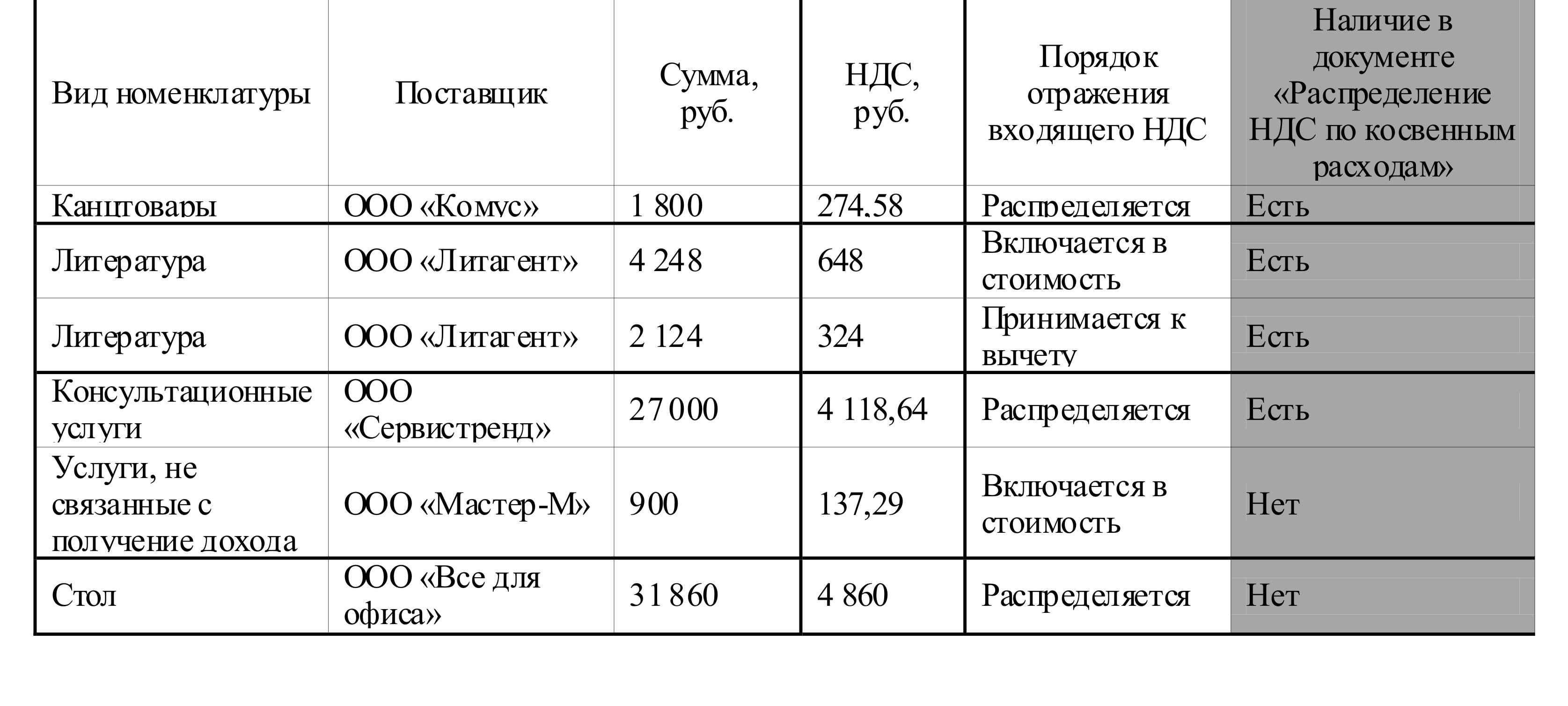

Таким образом, в документ «Распределение НДС по косвенным расходам» в нашем примере, исполненном в типовой конфигурации Бухгалтерии Предприятия 8, попали следующие затраты: (таблица 2)

Обратите внимание, что НДС по третьей строке (324 руб.) должен приниматься к вычету целиком, а по второй строке (648 руб.) вообще уже списан и распределяться не должен, поэтому из документа эти строки нужно удалить (рис.11).

Отдельного внимания заслуживает закладка «Счета списания НДС». Здесь программа вне зависимости от выбора пользователя будет списывать уже распределенный НДС на те счета, куда ранее были списаны затраты.

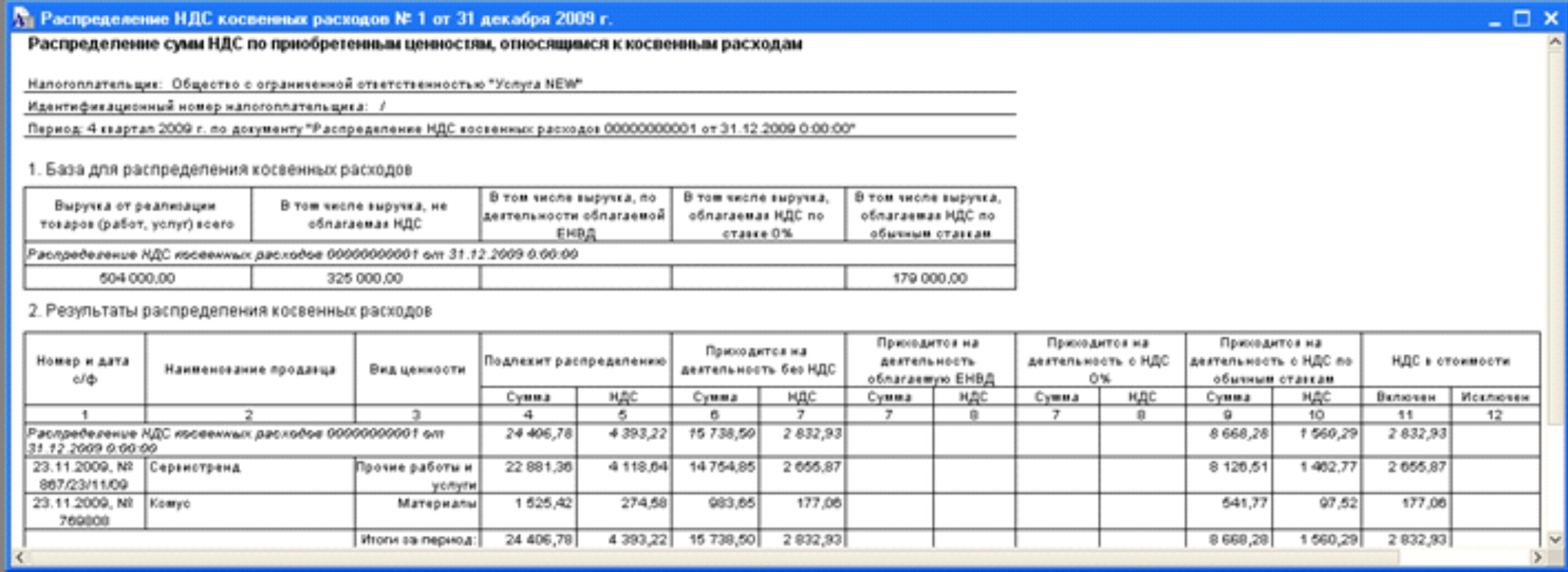

Из документа можно распечатать отчет о распределение НДС косвенных расходов (через кнопку печать или одноименную названию документа кнопку) (рис.10,11,12.)

Рис.10

Рис.11

Рис.12

Далее следует приступить к заполнению документа «Формирование записей книги покупок».

Рекомендуем Вам оформить подписку на Информационно - технологическое сопровождение (1С:ИТС), где на дисках версии ПРОФ подробно изложены материалы ведущих методологов фирмы 1С.