|

|

|

1С СТ-Вебинары

максимально полезная методическая и практическая информация для Вас

-

13 мая, Понедельник 11.00 - 12.30

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

Подробно...

ДОКЛАДЧИК

Анастасия Домничева

Менеджер по работе с постоянными клиентами "1С:Сервистренд"

Познакомиться

-

14 мая, Вторник 11.00 - 13.30

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

Подробно...

ДОКЛАДЧИК

Оксана Левченко

Консультант 1С:Сервистренд

Познакомиться

-

15 мая, Среда 11.00 - 12.30

Прибыль от учета до декларации.

Подробно...

ДОКЛАДЧИК

Грищенко Елена

Специалист линии консультаций

Познакомиться

для пользователей ИТС тарифов уровня ПРОФ

бесплатно предоставляются:

- записи вебинаров

- методические материалы консультации

- специалисты по теме вебинара

ЗАКАЗАТЬ

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Вебинары для вас!

|

Дата, время |

Тема |

Докладчик |

Цена |

Регистрация |

|

13 мая,

Понедельник 11.00 - 12.30

|

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

|

|

|

Зарегистрироваться

Вебинар

Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

Докладчик: Анастасия Домничева ,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) 1С:КАБИНЕТ СОТРУДНИКА. ИСПОЛНЕНИЯ ТК РФ

|

|

b) КЭДО. РАЗБИРАЕМСЯ В ДОКУМЕНТАХ

|

|

c) ЭЛЕКТРОННАЯ ПОДПИСЬ. СОЗДАНИЕ. ПОДПИСАНИЕ СОГЛАСИЯ КЭДО

|

|

d) ПОДКЛЮЧЕНИЕ К СЕРВИСУ 1С:КАБИНЕТ СОТРУДНИКА

|

|

e) РАЗДЕЛЫ СЕРВИСА

|

|

f) РАБОТА В ЗУП. МЕНЮ СЕРВИСА 1С:КАБИНЕТ СОТРУДНИКА В ПРОГРАММЕ

|

|

g) ПРЕИМУЩЕСТВА СЕРВИСА 1С:КАБИНЕТ СОТРУДНИКА

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

14 мая,

Вторник 11.00 - 13.30

|

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

|

|

|

Зарегистрироваться

Вебинар

Как, когда и зачем сдаем ЕФС-1 в 2024 году?

Докладчик: Левченко Оксана, консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

1) Что такое ЕФС-1? Кто и когда сдает форму ЕФС-1

2) Состав и сроки предоставления отчета

3) Штрафные санкции за нарушения

4) Особенности заполнения отчета по разделам

Начало в 11:00 (МСК)

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

15 мая,

Среда 11.00 - 12.30

|

Прибыль от учета до декларации.

|

|

|

Зарегистрироваться

Вебинар

Прибыль от учета до декларации.

Докладчик: Грищенко Елена , консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Сроки подачи декларации для предприятий

|

|

b) Какую форму декларации подавать

|

|

c) Когда платить налог на прибыль

|

|

d) Особенности составления Декларации по налогу на прибыль и порядок уточнения ее показателей в программу 1С Предприятие

|

|

e) Рекомендации к составлению декларации

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.

|

|

16 мая,

Четверг 11.00 - 12.30

|

Дополнительные возможности 1С-отчетности

|

|

|

Зарегистрироваться

Вебинар

Дополнительные возможности 1С-отчетности

Докладчик: Андращук Денис, консультант 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Работа с сертификатами

|

|

b) Отправка уведомлений

|

|

c) Выписки ЕГРЮД/ЕГРИП

|

|

d) Требования и ответы на них

|

|

e) Личные кабинеты

|

|

f) Универсальное заполнение форм Росстата

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие

обращайтесь к Чугреевой Варваре по тел: (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

17 мая,

Пятница 11.00 - 12.30

|

Отечественные сервисы для повышения эффективности торговли!

|

|

|

Зарегистрироваться

Вебинар

Отечественные сервисы для повышения эффективности торговли!

Докладчик: Парфиленко Анастасия, менеджер по работе с клиентами 1С:Сервистренд.

Программа вебинара:

|

a) 1С-Товары и 1С-Ритейл Чекер - Увеличение прибыли в кризис. Важно для каждого успешного предпринимателя!

|

|

b) 1C-UMI и mag1c - Быстрый старт продаж через интернет

|

|

c) 1С-ОФД - Требования 54-ФЗ. Для всех слушателей вебинара приятный бонус!

|

|

d) 1С-ЭТП и 1С-Бизнес Сеть - Новые каналы привлечения клиентов

|

|

e) 1С-ЭДО - Соблюдаем законы. Экономим на бумаге!

|

Начало в 14.00 мск.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

20 мая,

Понедельник 14.00 - 15.30

|

Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

|

|

|

Зарегистрироваться

Вебинар

Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

Докладчик: Анастасия Домничева ,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) автозаполнение реквизитов контрагента по ИНН на основе ЕГРЮЛ/ЕГРИП

|

|

b) Получение актуальных сведений из федеральной информационной адресной системы (ФИАС)

|

|

c) предоставление сведений, полезных для оценки благонадежности контрагентов («Досье контрагента»)

|

|

d) заполнение реквизитов ИФНС, ФСС, ПФР, контроль правильности платежных реквизитов при уплате налогов

|

|

e) Оценка благонадежности контрагентов. Сервис 1СПАРК риски

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

21 мая,

Вторник 11.00 - 12.30

|

Персонифицированные сведения о физических лицах

|

|

|

Зарегистрироваться

Вебинар

Персонифицированные сведения о физических лицах

Докладчик: Левченко Оксана, консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

1) В чем отличия от СЗВ-М? Кто подает персонифицированные сведения.

2) Сроки представления персонифицированных сведений и ответственность за непредставление данных

3) Составление отчета в программах 1С

4) Исправление ошибок в персонифицированных сведениях о физических лицах (подача уточненной формы)

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

22 мая,

Среда 11.00 - 12.30

|

Расчет по страховым взносам

|

|

|

Зарегистрироваться

Вебинар

Расчет по страховым взносам

Докладчик: Грищенко Елена, специалист линии консультаций 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Форма РСВ

|

|

b) Порядок заполнения отчета РСВ

|

|

c) Рекомендации по заполнению отчета по форме РСВ

|

|

d) Подготовка расчета к отправке в программе Бухгалтерия ред. 3.0

|

|

е) Формирование и отправка.

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

23 мая,

Четверг 11.00 - 12.30

|

Настройка обмена между типовыми конфигурациями 1С:ЗУП 3.0 и Бухгалтерия 3.0

|

|

|

Зарегистрироваться

Вебинар

Настройка обмена между типовыми конфигурациями 1С:ЗУП 3.0 и Бухгалтерия 3.0

Докладчик: Максим Бутенко, программист 1С.

Программа вебинара:

|

a) Создание архивных копий баз

|

|

b) Настройка синхронизации в Бухгалтерии 3.0

|

|

c) Настройка синхронизации в ЗУП 3.0

|

|

d) Типовые ошибки синхронизации

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие

обращайтесь к Чугреевой Варваре

по тел. (495) 223-64-00, (495) 748-63-53, info@servicetrend.ru, www.servicetrend.ru

|

|

24 мая,

Пятница 14.00 - 15.30

|

Новый порядок применения ККТ. Обязательная Маркировка!

|

|

|

Зарегистрироваться

Вебинар

Новый порядок применения ККТ. Обязательная Маркировка!

Докладчик: Парфиленко Анастасия, менеджер по работе с клиентами 1С:Сервистренд.

Программа вебинара:

|

a) Сроки перехода на онлайн-кассы?

|

|

b) Кто должен перейти на новые кассы?

|

|

c) Что такое ОФД?

|

|

d) Есть ли особенности применения ККТ малым бизнесом?

|

|

e) 1С:Товары, как это работает и для чего нужно?

|

|

f) Обязательная маркировка товаров. Порядок перехода.

|

|

g) Обязательная маркировка: обувная продукция ,табачная продукция, (подробный разбор)

|

|

h) Как подготовтиться к работе с маркируемым товаром?

|

|

i) Услуга - "Маркировка под ключ"

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел.

(495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

27 мая,

Понедельник 11.00 - 12.30

|

Стать уверенным пользователем 1С-ЭДО - это просто!

|

|

|

Зарегистрироваться

Вебинар

Стать уверенным пользователем 1С-ЭДО - это просто!

Докладчик: Бутенко Максим, программист 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Что такое ЭДО и его плюсы

|

|

b) Переход на ЭДО. Юридические аспекты

|

|

c) Электронная подпись в ЭДО (виды подписи и их назначение)

|

|

d) Настройка обмена электронными документами в 1С

|

|

e) Как работает ЭДО? От приглашения контрагента до обмена документами

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

28 мая,

Вторник 11.00 - 12.30

|

Учетная политика на 2024 год

|

|

|

Зарегистрироваться

Вебинар

Учетная политика на 2024 год

Докладчик: Левченко Оксана, Консультант 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Понятие учетной политики

|

|

b) Утверждение учетной политики

|

|

c) Настройка Учетной Политики в 1С:Бухгалтерия 8

|

|

d) Печатный макет Учетной Политики

|

|

e) Формирование печатного макета

|

|

f) Формирование печатного макета для целей бухгалтерского и налогового учета

|

|

g) Состав разделов Учетной Политики

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

29 мая,

Среда 11.00 - 12.30

|

1С без администратора – это возможно!

|

|

|

Зарегистрироваться

Вебинар

1С без администратора – это возможно!

Докладчик: Андращук Денис, Консультант 1С:Сервистрен.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Установка платформы 1С

|

|

b) Установка конфигурации

|

|

c) Создание новой базы

|

|

d) Обновление конфигурации

|

|

e) Управление пользователями

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

30 мая,

Четверг 11.00 - 12.30

|

Работа с маркетплейс Озон

|

|

|

Зарегистрироваться

Вебинар

Работа с маркетплейс Озон

Докладчик: Осмоловская Виктория, менеджер по работе с клиентами 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Как работать с Озон

|

|

b) Настройка интеграции

|

|

c) Работа с товарами и ценами

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре – по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

Наши преподаватели

Наталья Кленова

Менеджер по развитию продаж

Сертификаты: 1С: Профессионал

Ведет семинары:

- Новая возможность сервиса 1С-Отчетность: Личный кабинет

Наши преподаватели

Грищенко Елена

Специалист линии консультаций

Сертификаты:

Ведет семинары:

- Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 2023 год (аналог 4-ФСС)

Наши преподаватели

Виктория Осмоловская

Руководитель развития продаж Группа компаний 1С:Сервистренд

Сертификаты: 1С: Профессионал

Ведет семинары:

- Изменения в 2023 году в маркировке товара

- 1С через Интернет. Просто и без заморочек.

Наши преподаватели

Екатерина Пантюхина

Специалист по обучению

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Ксения Костина

Руководитель департамента проектов

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Анастасия Домничева

Менеджер по работе с постоянными клиентами "1С:Сервистренд"

Сертификаты: 1С:Профессионал по вопросам продаж в небольшой фирме 1С:Франчайзи,Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

Ведет семинары:

- Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

- Больше не вводим документы вручную. Сервис 1С:РПД

Наши преподаватели

Наталья Артюшкова

Менеджер по работе с клиентами 1С:Сервистренд

Сертификаты:

Ведет семинары:

- Обеспечение личной безопасности и безопасности предприятия с помощью продуктов «Лаборатории Касперского»

- Безопасность ваших данных в 1С. Ошибки и решения!

Наши преподаватели

Анастасия Парфиленко

Менеджер по работе с постоянными клиентами 1С:Сервистренд

Сертификаты: Kaspersky Small Office Security... как продавать малому бизнесу

Ведет семинары:

- Отечественные сервисы для повышения эффективности торговли

- Новый порядок применения ККТ. Обязательная Маркировка!

Наши преподаватели

Максим Бутенко

Программист 1С

Сертификаты:

Ведет семинары:

- Астрал.Отчет - установка, настройка и работа в программе

- Стать уверенным пользователем 1С-ЭДО - это просто!

Наши преподаватели

Гармаш Виктория

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- Учет основных средств и нематериальных активов в «1С:Бухгалтерии 8»

- НДС от А до Я

- Прибыль от учета до декларации

Наши преподаватели

Елена Чукина

Руководитель центра продаж сопровождения 1С:Сервистренд.

Сертификаты: 1С:Профессионал По вопросам продаж программ «1С:Предприятие 8» для хозрасчетных организаций, 1С:Профессионал На знание особенностей организации работ по сопровождению пользователей «1С:Предприятие» и продвижения сервисов 1С:ИТС, За успешное прохождение курса АКАДЕМИЯ ПРОДАЖ « Лаборатории Касперского»

Ведет семинары:

- Знакомство с договором ИТС и Информационной системой ИТС. Вводная часть

Наши преподаватели

Анжелика Литвинова

Менеджер по работе с клиентами 1С:Сервистренд.

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц.

Наши преподаватели

Оксана Левченко

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Профессионал 1С:Зарплата и Управление персоналом 8,1С:Профессионал 1С:Управление Торговлей 8,1С:Профессионал по вопросам продаж программ

С 2014 года работает в 1С:Сервистренд в должности Специалиста-Консультанта по программным продуктом на Линии Консультации по программным продуктам 1С:Предприятие.

Универсальный консультант, работает как с системами 1С:Предприятие 7.7, так и 1С:Предприятие 8.

Ведет семинары:

- Подготовка отчетов СЗВ-М, СЗВ-стаж, СЗВ-ТД в ПФР

- Формирование и корректировка отчета по форме СЗВ-ТД

- Формируем и сдаем 6-НДФЛ

Наши преподаватели

Маргарита Борисенко

Специалист веб-разработки 1С:Сервистренд

Сертификаты: Сертификат 1C-Bitrix Управление сайтом:Контент-менеджер,Сертификат 1C-Bitrix Управление сайтом: Администратор. Базовый,Диплом центра обучения новым IT: Web-дизайн,Диплом центра обучения новым IT: Web-программирование,Сертификат 1C-Bitrix Управление сайтом: Администратор. Модули,Сертификат 1C-Bitrix Управление сайтом: Администратор. Бизнес,Разработчик Bitrix Framework,Технология Композитный сайт

Работает в компании 1С:Сервистренд с весны 2016 года.

Специалист по веб-разработке Интернет-ресурсов на базе платформы 1C-UMI и 1С-Битрикс.

Читает вебинары: "Мой персональный сайт - первые шаги в создании и наполнении" и "1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц"

Ведет семинары:

- Мой персональный сайт - первые шаги в создании и наполнении

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц

- 1С Битрикс: Современные решения для Вашего бизнеса.

- Технологии создания и управления сайта на 1С Битрикс Управление сайтом.

Наши преподаватели

Денис Андращук

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Предприятие, внедрения и эксплуатации сервисов 1С:ИТС,1С:Профессионал по вопросам продаж программ

С 2013 года работает в 1С:Сервистренд на должности технического специалиста на Линии Консультации по программным продуктам 1С:Предприятие.

В частности, 1С-Отчетность, 1С-Электронный Документооборот, 1С-Облачный архив, 1С-FRESH, 1С-Линк, 1С-ЭТП и др. сервисы ИТС.

Ведет семинары:

- Дополнительные возможности 1С-отчетности

- 1С без администратора – это возможно!

Ваш запрос успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

’ќ–ќЎќ

16.10.2009 15:15:22

1С:Сервистрендru

Налогообложение сотрудников - нерезидентов при УСН.

1С СТ-вебинары

30 ДНЕЙ БЕСПЛАТНО!

Автор: Байковская Виктория

|

Налогообложение сотрудников - нерезидентов при УСН.

НЕРЕЗИДЕНТ - все лица, которые не являются резидентами данного государства. По законодательству РФ к нерезидентам относятся: физические лица, имеющие постоянное место жительства за пределами РФ, в т. ч. временно находящиеся в России.

В соответствии с п. 2 ст. 207 НК РФ с 1 января 2007 г. налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Минфин России в Письме от 29.03.2007 N 03-04-06-01/95 разъяснил, что при рассмотрении вопроса о налоговом статусе физического лица следует учитывать любой непрерывный 12-месячный период, определяемый на соответствующую дату получения доходов, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году).

Таким образом, пунктом 3 статьи 224 НК РФ в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка НДФЛ установлена в размере 30 процентов.

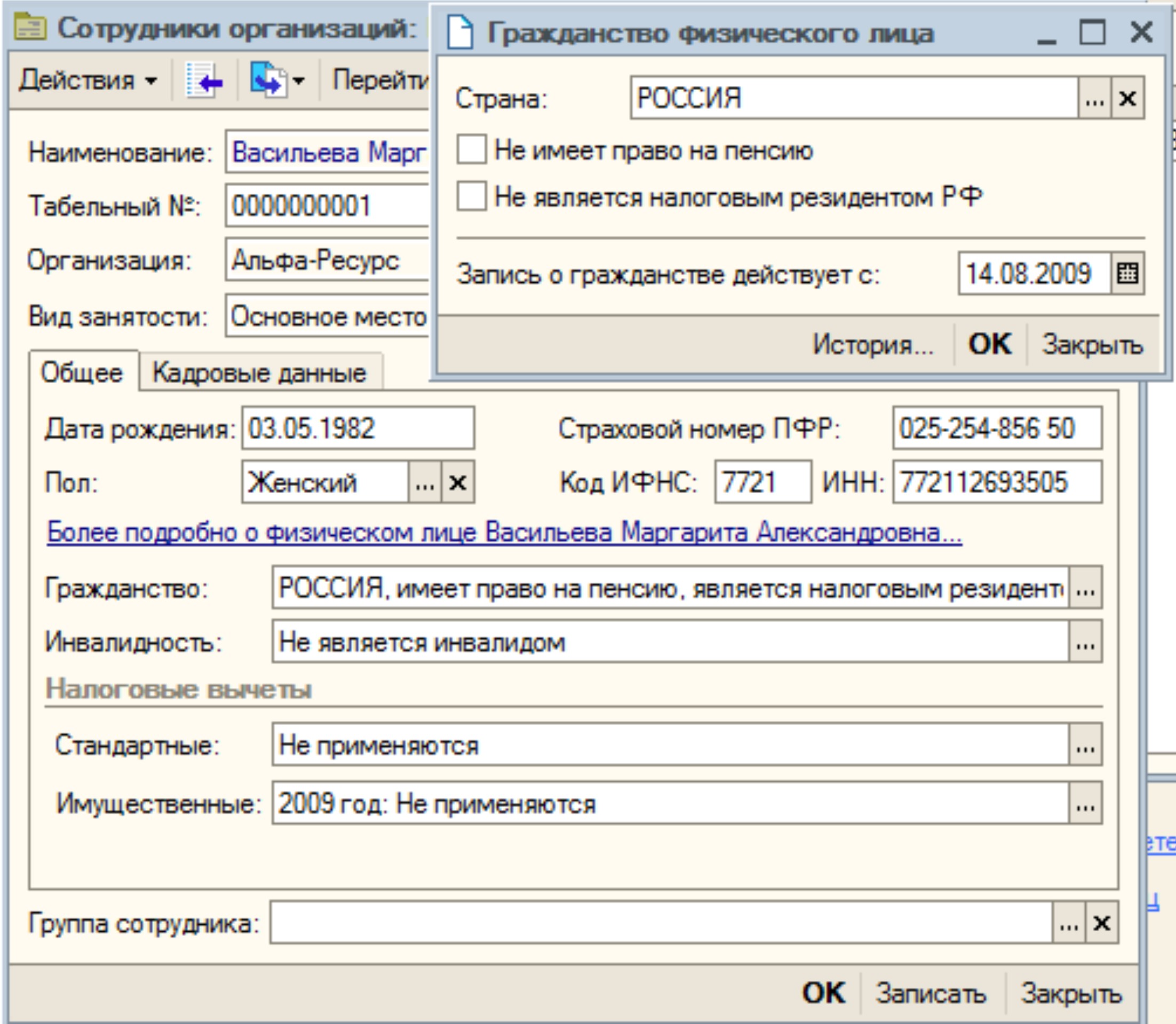

Чтобы данную информацию изменить в программе, нужно в войти в карточку сотрудника (Справочник Сотрудники - Изменить) перейти в графу Гражданство и в открывшемся диалоговом окне внести изменения на конкретную дату. (рис.1)

Согласно главе 23 НК РФ при изменении статуса на налогового резидента НДФЛ удерживается в размере 13 %, а ранее удержанный по ставке 30 % подлежит пересчету. Излишне удержанный налог подлежит возврату.

Что касается остальных налогов.

Взносы на страхование от несчастных случаев. Уплата взносов регулируется Федеральным Законом №125-ФЗ "Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

· физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

· физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем;

· физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

На основании этого следует, что взносы на страхование от несчастных случаев необходимо уплачивать на всех работников, не зависимо от их налогового статуса.

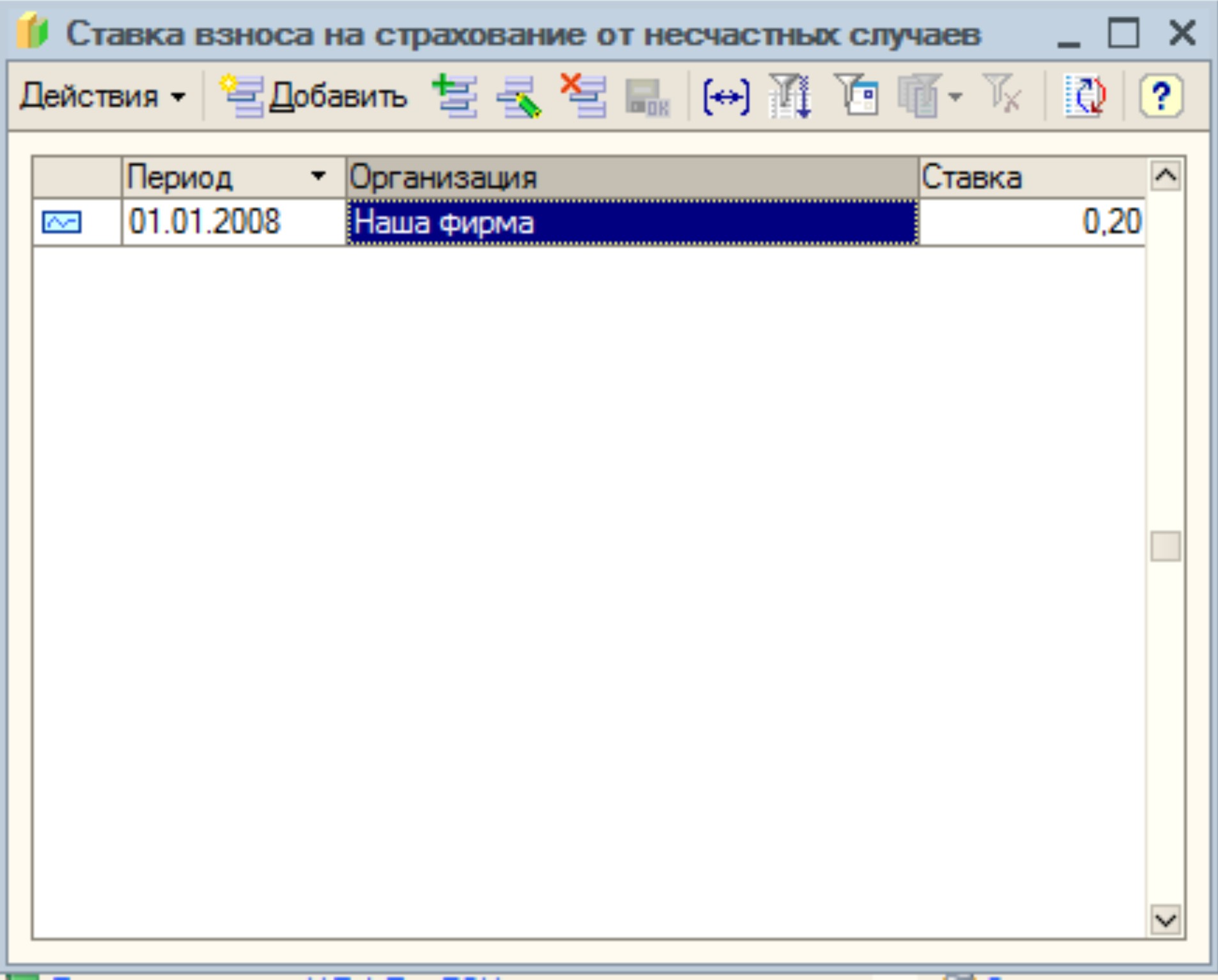

Ставка взноса на страхование от несчастных случаев и профессиональный заболеваний устанавливается в регистре сведений Ставка взносов на страхование от несчастных случаев (рис. 2)

Что касается обязательного пенсионного страхования, то согласно Федеральному Закону № 167-ФЗ иностранный гражданин, работающий в РФ, является застрахованным лицом по обязательному пенсионному страхованию только если он имеет статус постоянно или временно проживающего в РФ.

В случае если иностранный гражданин имеет статус временно пребывающего в РФ, то он не является застрахованным лицом, и, соответственно, с выплат в пользу данного физического лица страховые взносы на обязательное пенсионное страхование не начисляются (письмо Минфина России № 03-05-04/124).

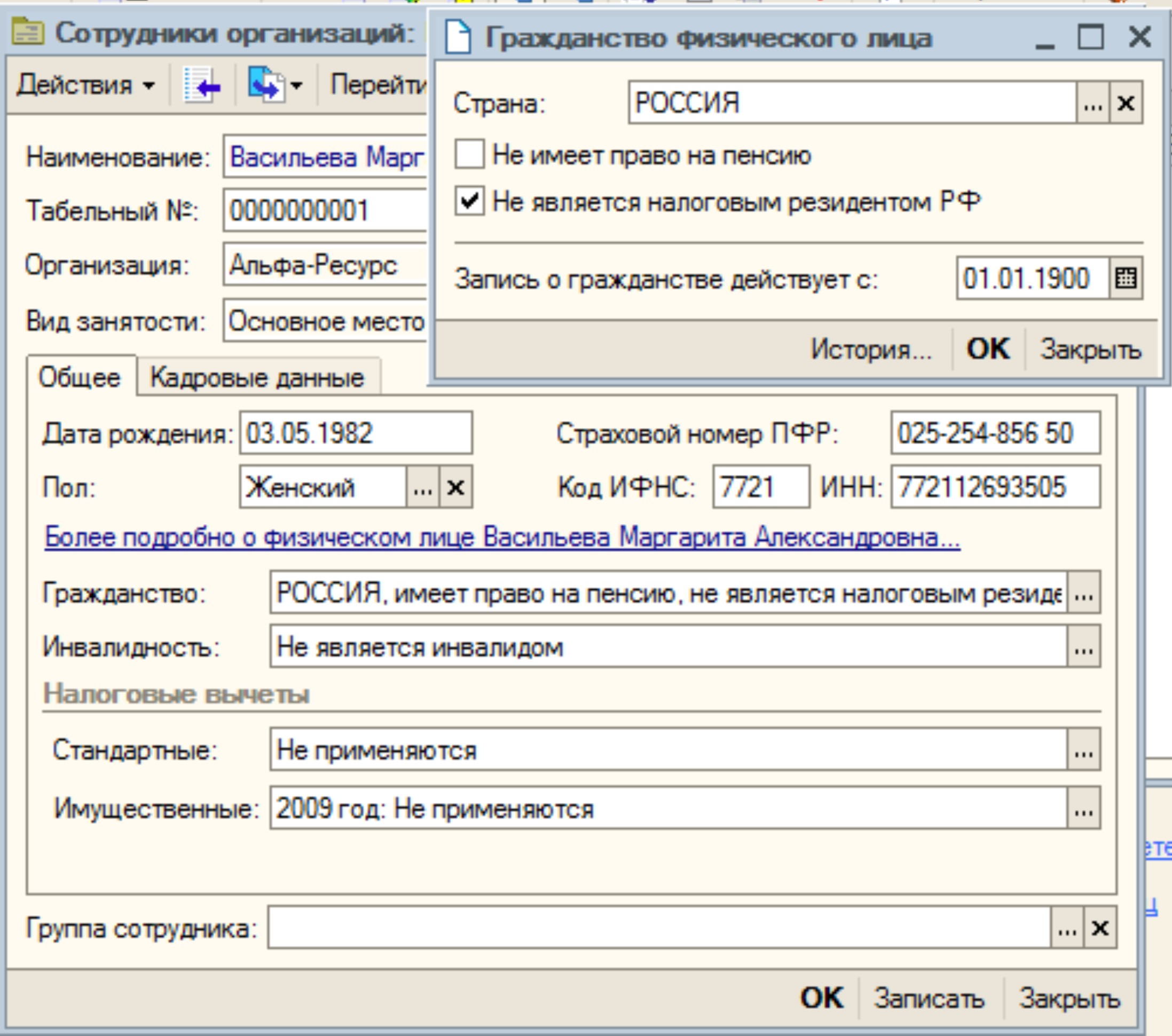

Что касается уплаты взносов на обязательное пенсионное страхование в связи с приобретением налогового статуса «РЕЗИДЕНТ». В законодательстве нет однозначной позиции. Разнообразна и судебная практика. платить Поэтому в программах 1С предусмотрена настройка начисления пенсионных взносов для каждого сотрудника индивидуально. (рис. 3)

Рекомендуем Вам оформить подписку на Информационно - технологическое сопровождение (1С:ИТС), где подробно изложены материалы ведущих методологов фирмы 1С

Другие статьи по 1С

Ваш заказ успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

ок

|

|

|

|