|

|

|

1С СТ-Вебинары

максимально полезная методическая и практическая информация для Вас

-

19 апреля, Пятница 11.00 - 12.30

Стать уверенным пользователем 1С-ЭДО - это просто!

Подробно...

-

22 апреля, Понедельник 11.00 - 12.30

Формируем и сдаем 6-НДФЛ за 1 квартал 2024 года

Подробно...

ДОКЛАДЧИК

Оксана Левченко

Консультант 1С:Сервистренд

Познакомиться

-

23 апреля, Вторник 11.00 - 12.30

Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 1 квартал 2024 года (аналог 4-ФСС)

Подробно...

ДОКЛАДЧИК

Грищенко Елена

Специалист линии консультаций

Познакомиться

для пользователей ИТС тарифов уровня ПРОФ

бесплатно предоставляются:

- записи вебинаров

- методические материалы консультации

- специалисты по теме вебинара

ЗАКАЗАТЬ

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Наши преподаватели

Инна королевская

Констультант, компания «ТНК»

Сертификаты: 1С:Профессионал, 1С:Специалист, 1С:Консультант

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Для получения консультаций Вам нужно установить программу 1С-Коннект бесплатный сервис для получения оперативной консультации, разработанный фирмой 1С. Вы можете звонить и писать в любой из доступных Вам сервисов 1С-Коннект

Ведет семинары:

- Электронный документооборот

- Сервисы 1С

- 1С Отчетность

Вебинары для вас!

|

Дата, время |

Тема |

Докладчик |

Цена |

Регистрация |

|

19 апреля,

Пятница 11.00 - 12.30

|

Стать уверенным пользователем 1С-ЭДО - это просто!

|

|

|

Зарегистрироваться

Вебинар

Стать уверенным пользователем 1С-ЭДО - это просто!

Докладчик: Бутенко Максим, программист 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Что такое ЭДО и его плюсы

|

|

b) Переход на ЭДО. Юридические аспекты

|

|

c) Электронная подпись в ЭДО (виды подписи и их назначение)

|

|

d) Настройка обмена электронными документами в 1С

|

|

e) Как работает ЭДО? От приглашения контрагента до обмена документами

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

22 апреля,

Понедельник 11.00 - 12.30

|

Формируем и сдаем 6-НДФЛ за 1 квартал 2024 года

|

|

|

Зарегистрироваться

Вебинар

Формируем и сдаем 6-НДФЛ за 1 квартал 2024 года

Докладчик: ОКСАНА ЛЕВЧЕНКО, консультант 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

а) Сроки сдачи отчетности 6-НДФЛ в 2024 году

|

|

b) Сроки перечисления НДФЛ по видам дохода

|

|

c) Использование регистра накопления: Расчеты налогоплательщиков с бюджетом по НДФЛ

|

|

d) Составление отчета 6-НДФЛ в программах 1С

|

|

e) Примеры отражения начислений в 6-НДФЛ

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

23 апреля,

Вторник 11.00 - 12.30

|

Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 1 квартал 2024 года (аналог 4-ФСС)

|

|

|

Зарегистрироваться

Вебинар

Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 1 квартал 2024 года (аналог 4-ФСС)

Докладчик: Грищенко Елена, специалист линии консультаций 1С:Сервистренд

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Новая отчетность по взносам на страхование от несчастных случаев на производстве

|

|

b) Подготовка к заполнению раздела 2 формы ЕФС-1

|

|

c) Заполнение раздела 2 формы ЕФС-1

|

|

d) Представление раздела 2 формы ЕФС-1 в СФР

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

24 апреля,

Среда 11.00 - 12.30

|

1С без администратора – это возможно!

|

|

|

Зарегистрироваться

Вебинар

1С без администратора – это возможно!

Докладчик: Андращук Денис, Консультант 1С:Сервистрен.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Установка платформы 1С

|

|

b) Установка конфигурации

|

|

c) Создание новой базы

|

|

d) Обновление конфигурации

|

|

e) Управление пользователями

|

Начало в 14.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

25 апреля,

Четверг 11.00 - 12.30

|

1С:Фреш - полезное о сервисе

|

|

|

Зарегистрироваться

Вебинар

1С:Фреш - полезное о сервисе

Докладчик: Осмоловская Виктория, руководитель развития продаж 1С:Сервистренд.

Участники мероприятия получат возможность задать вопросы докладчикам и в режиме реального времени получить ответы.

Программа вебинара:

|

a) Что такое 1С:Фреш и почему это лучший выбор

|

|

b) Что входит в сервис

|

|

c) Как работать из любой точки мира

|

|

d) Демонстрация сервиса

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

|

26 апреля,

Пятница 11.00 - 12.30

|

Больше не вводим документы вручную. Сервис 1С:РПД

|

|

|

Зарегистрироваться

Вебинар

Больше не вводим документы вручную. Сервис 1С:РПД

Докладчик: Анастасия Домничева,менеджер по работе с постоянными клиентами "1С:Сервистренд"

Программа вебинара:

|

a) NEW !!! 1С:Распознавание первичных документов. Знакомство с сервисом

|

|

b) Быстро! Сокращение времени на обработку бумажных документов

|

|

c) Точно! Исключение ошибок ввода документов в базу 1С

|

|

d) Удобно! Создание номенклатуры без дублирования позиций

|

|

e) 1С:Сканер в кармане

|

Начало в 11.00 мск.

По вопросам проведения и регистрации на данное мероприятие обращайтесь

к Чугреевой Варваре по тел. (495) 223-64-00, (495) 748-63-53,

info@servicetrend.ru, www.servicetrend.ru

|

Наши преподаватели

Наталья Кленова

Менеджер по развитию продаж

Сертификаты: 1С: Профессионал

Ведет семинары:

- Новая возможность сервиса 1С-Отчетность: Личный кабинет

Наши преподаватели

Грищенко Елена

Специалист линии консультаций

Сертификаты:

Ведет семинары:

- Раздел 2 формы ЕФС-1 "Сведения о начисленных взносах на травматизм" за 2023 год (аналог 4-ФСС)

Наши преподаватели

Виктория Осмоловская

Руководитель развития продаж Группа компаний 1С:Сервистренд

Сертификаты: 1С: Профессионал

Ведет семинары:

- Изменения в 2023 году в маркировке товара

- 1С через Интернет. Просто и без заморочек.

Наши преподаватели

Екатерина Пантюхина

Специалист по обучению

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Ксения Костина

Руководитель департамента проектов

Сертификаты:

Ведет семинары:

- Налоговый мониторинг в программах 1С

- Сложные вопросы внедрения Налогового мониторинга

Наши преподаватели

Анастасия Домничева

Менеджер по работе с постоянными клиентами "1С:Сервистренд"

Сертификаты: 1С:Профессионал по вопросам продаж в небольшой фирме 1С:Франчайзи,Сервисы 1С для проверки ваших контрагентов. Быстро и надежно!

Ведет семинары:

- Исполнение статьи 136 ТК РФ. КЭДО и все что нужно знать про сервис 1С:Кабинет сотрудника

- Больше не вводим документы вручную. Сервис 1С:РПД

Наши преподаватели

Наталья Артюшкова

Менеджер по работе с клиентами 1С:Сервистренд

Сертификаты:

Ведет семинары:

- Обеспечение личной безопасности и безопасности предприятия с помощью продуктов «Лаборатории Касперского»

- Безопасность ваших данных в 1С. Ошибки и решения!

Наши преподаватели

Анастасия Парфиленко

Менеджер по работе с постоянными клиентами 1С:Сервистренд

Сертификаты: Kaspersky Small Office Security... как продавать малому бизнесу

Ведет семинары:

- Отечественные сервисы для повышения эффективности торговли

- Новый порядок применения ККТ. Обязательная Маркировка!

Наши преподаватели

Максим Бутенко

Программист 1С

Сертификаты:

Ведет семинары:

- Астрал.Отчет - установка, настройка и работа в программе

- Стать уверенным пользователем 1С-ЭДО - это просто!

Наши преподаватели

Гармаш Виктория

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- Учет основных средств и нематериальных активов в «1С:Бухгалтерии 8»

- НДС от А до Я

- Прибыль от учета до декларации

Наши преподаватели

Елена Чукина

Руководитель центра продаж сопровождения 1С:Сервистренд.

Сертификаты: 1С:Профессионал По вопросам продаж программ «1С:Предприятие 8» для хозрасчетных организаций, 1С:Профессионал На знание особенностей организации работ по сопровождению пользователей «1С:Предприятие» и продвижения сервисов 1С:ИТС, За успешное прохождение курса АКАДЕМИЯ ПРОДАЖ « Лаборатории Касперского»

Ведет семинары:

- Знакомство с договором ИТС и Информационной системой ИТС. Вводная часть

Наши преподаватели

Анжелика Литвинова

Менеджер по работе с клиентами 1С:Сервистренд.

Сертификаты: 1С:Профессионал по вопросам продаж программ

Ведет семинары:

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц.

Наши преподаватели

Оксана Левченко

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Профессионал 1С:Зарплата и Управление персоналом 8,1С:Профессионал 1С:Управление Торговлей 8,1С:Профессионал по вопросам продаж программ

С 2014 года работает в 1С:Сервистренд в должности Специалиста-Консультанта по программным продуктом на Линии Консультации по программным продуктам 1С:Предприятие.

Универсальный консультант, работает как с системами 1С:Предприятие 7.7, так и 1С:Предприятие 8.

Ведет семинары:

- Подготовка отчетов СЗВ-М, СЗВ-стаж, СЗВ-ТД в ПФР

- Формирование и корректировка отчета по форме СЗВ-ТД

- Формируем и сдаем 6-НДФЛ

Наши преподаватели

Маргарита Борисенко

Специалист веб-разработки 1С:Сервистренд

Сертификаты: Сертификат 1C-Bitrix Управление сайтом:Контент-менеджер,Сертификат 1C-Bitrix Управление сайтом: Администратор. Базовый,Диплом центра обучения новым IT: Web-дизайн,Диплом центра обучения новым IT: Web-программирование,Сертификат 1C-Bitrix Управление сайтом: Администратор. Модули,Сертификат 1C-Bitrix Управление сайтом: Администратор. Бизнес,Разработчик Bitrix Framework,Технология Композитный сайт

Работает в компании 1С:Сервистренд с весны 2016 года.

Специалист по веб-разработке Интернет-ресурсов на базе платформы 1C-UMI и 1С-Битрикс.

Читает вебинары: "Мой персональный сайт - первые шаги в создании и наполнении" и "1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц"

Ведет семинары:

- Мой персональный сайт - первые шаги в создании и наполнении

- 1С-UMI – инструмент для быстрой разработки сайтов для небольших компаний и персональных страниц

- 1С Битрикс: Современные решения для Вашего бизнеса.

- Технологии создания и управления сайта на 1С Битрикс Управление сайтом.

Наши преподаватели

Денис Андращук

Консультант 1С:Сервистренд

Сертификаты: 1С:Профессионал Бухгалтерия 8,1С:Предприятие, внедрения и эксплуатации сервисов 1С:ИТС,1С:Профессионал по вопросам продаж программ

С 2013 года работает в 1С:Сервистренд на должности технического специалиста на Линии Консультации по программным продуктам 1С:Предприятие.

В частности, 1С-Отчетность, 1С-Электронный Документооборот, 1С-Облачный архив, 1С-FRESH, 1С-Линк, 1С-ЭТП и др. сервисы ИТС.

Ведет семинары:

- Дополнительные возможности 1С-отчетности

- 1С без администратора – это возможно!

Ваш запрос успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

’ќ–ќЎќ

17.06.2010 10:58:29

1С:Сервистрендru

Основное средство. Ремонт или модернизация?

1С СТ-вебинары

30 ДНЕЙ БЕСПЛАТНО!

Автор: Байковская Виктория

|

Основное средство. Ремонт или модернизация?

Прежде всего дадим определение что же такое основное средство. Согласно ПБУ 06/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем. Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах "б" и "в" настоящего пункта. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

С понятие основное средство разобрались. Теперь разберемся с понятиями «модернизация» и «ремонт» и чем они отличаются друг от друга. Понятие "модернизация", используемое для целей бухгалтерского учета, расшифровано в Методических указаниях по учету основных средств.

Согласно этому документу к модернизации относят работы по восстановлению объектов основных средств, которые приводят к улучшению ранее принятых нормативных показателей функционирования. Что касается НК РФ, то в п.2 ст.257 сказано, что к работам по достройке, дооборудованию, модернизации относят работы, вызванные изменением технологического назначения оборудования, здания, сооружения и другого амортизируемого объекта, повышенными нагрузками и другими новыми качествами.

Ремонт – это замена комплектующих, узлов, блоков в связи с их неисправностью или износом на равноценные по всем показателям и не влекут за собой увеличения мощности или производительности ОС по сравнению с первоначальными показателями. Для бухгалтерского и налогового учета различие этих двух понятий состоит еще в порядке признания затрат. Затраты на ремонт основного средства учитываются как общехозяйственные расходы и не увеличивают срок полезного использования и первоначальную стоимость (ПБУ 6/01). А вот затраты на модернизацию согласно все тому же ПБУ 6/01 увеличивают первоначальную стоимость основного средства и срок его полезного использования.

Тут же рождается в полнее обоснованный вопрос: Нужно ли пересчитывать уже начисленную амортизацию за период использования основного средства? Ведь согласно Положению расходы на модернизацию увеличивают первоначальную стоимость ОС. Исследуя данный вопрос, категоричных ответов мною найдено не было. Но основываясь на Методических указаний по бухгалтерскому учету основных средств, точнее на п. 60 и примеру к нему 60. В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

Пример. Объект основных средств стоимостью 120 тыс.руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс.руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс.руб. определяется из расчета остаточной стоимости в размере 88 тыс.руб. = 120000 - (120000 х 3:5) + 40000 и нового срока полезного использования 4 года. На основании данного примере и в сложившейся практике увеличивается остаточная стоимость основного средства на сумму модернизации.

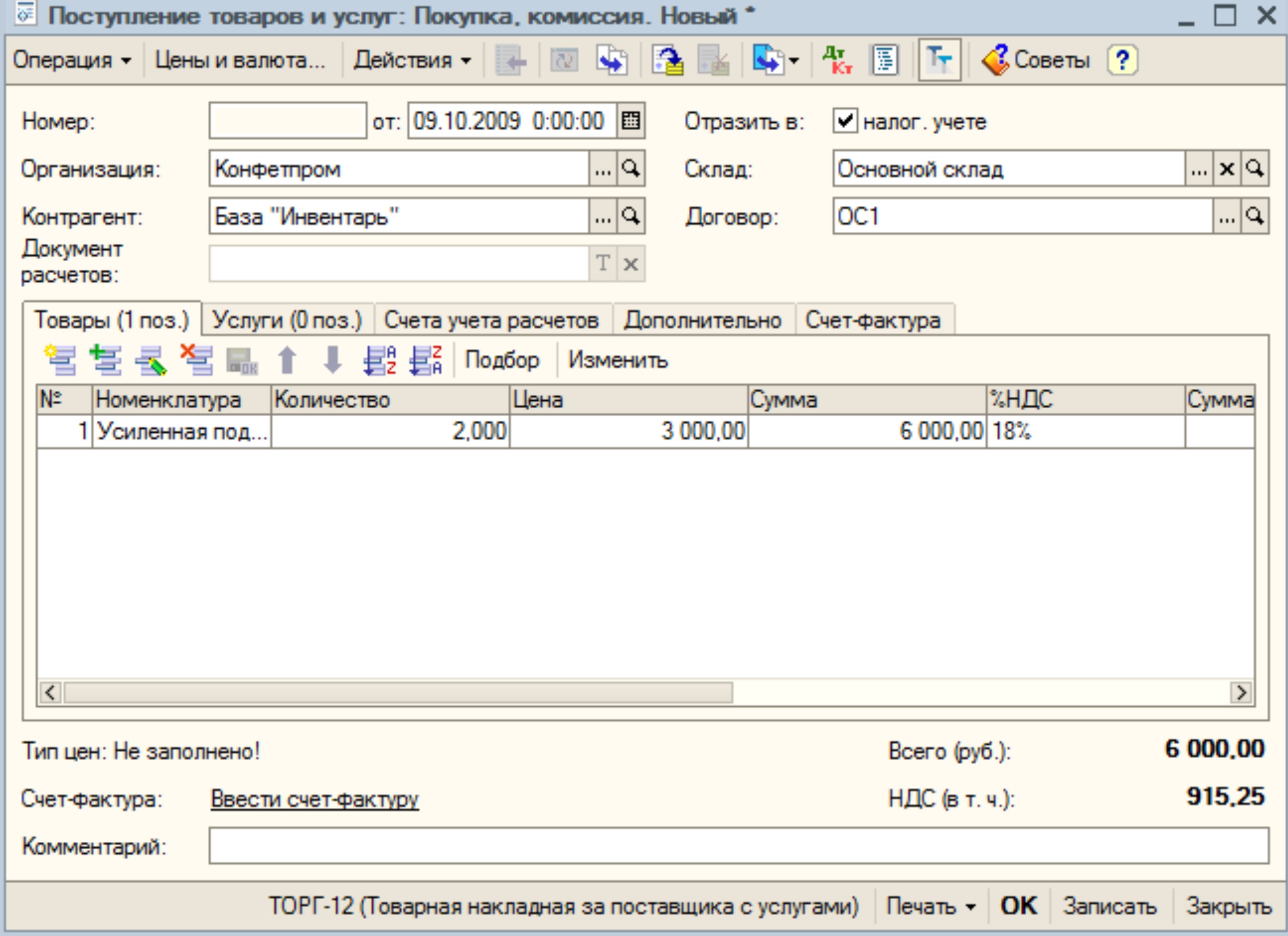

Теперь разберемся как отразить модернизацию ОС в программах 1С. 1. Приобретаемые у сторонних поставщиков товары принимаются на учет при помощи документа "Поступление товаров и услуг" с видом операции "покупка, комиссия". (рис.1)

2. В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета.(рис.2)

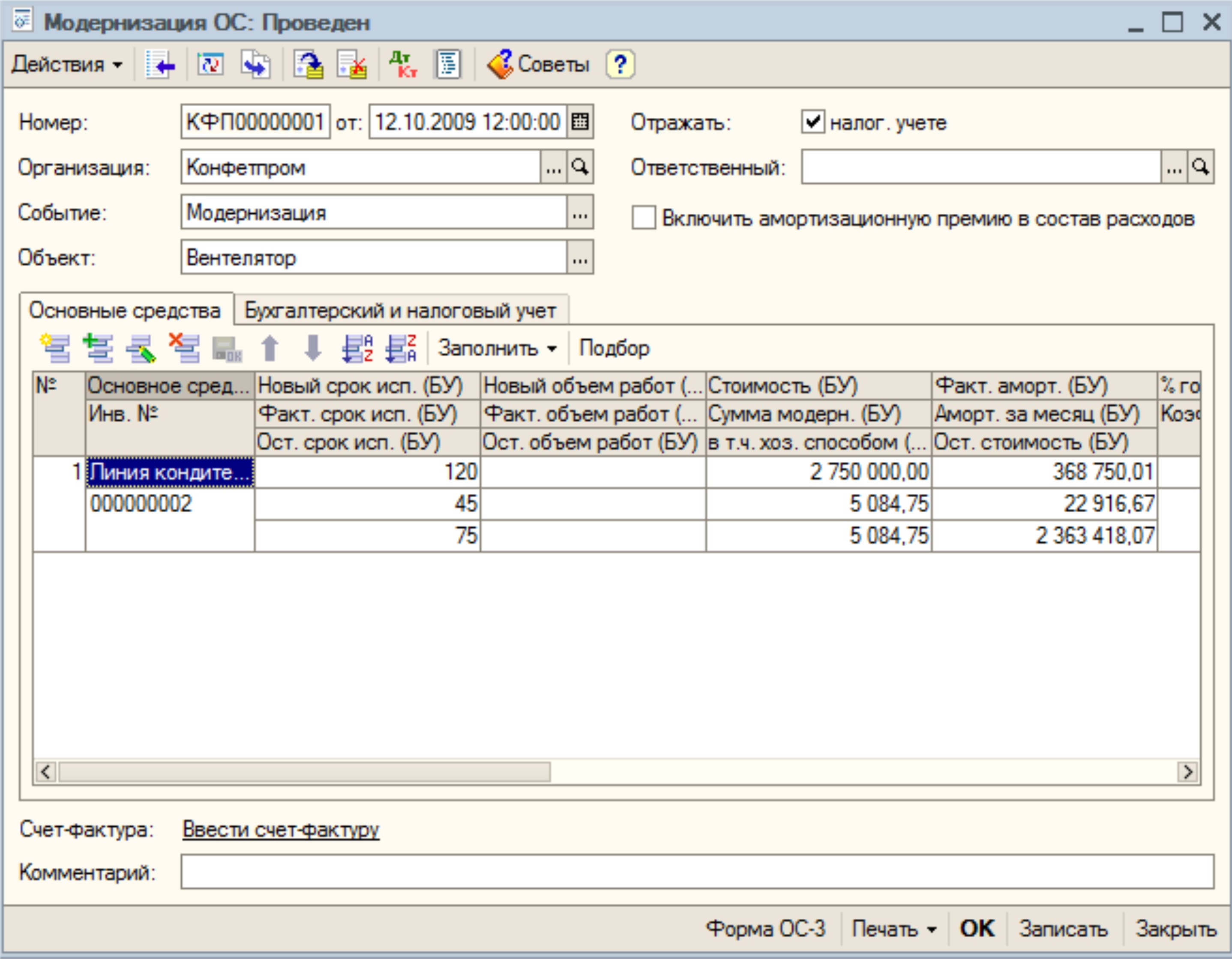

4. После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ "Модернизация ОС", при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство. В поле ввода "Событие" нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений "События с основными средствами". При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение "Модернизация". Если событие с таким видом в справочнике отсутствует, его нужно создать. В поле ввода "Объект" следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.(рис.3)

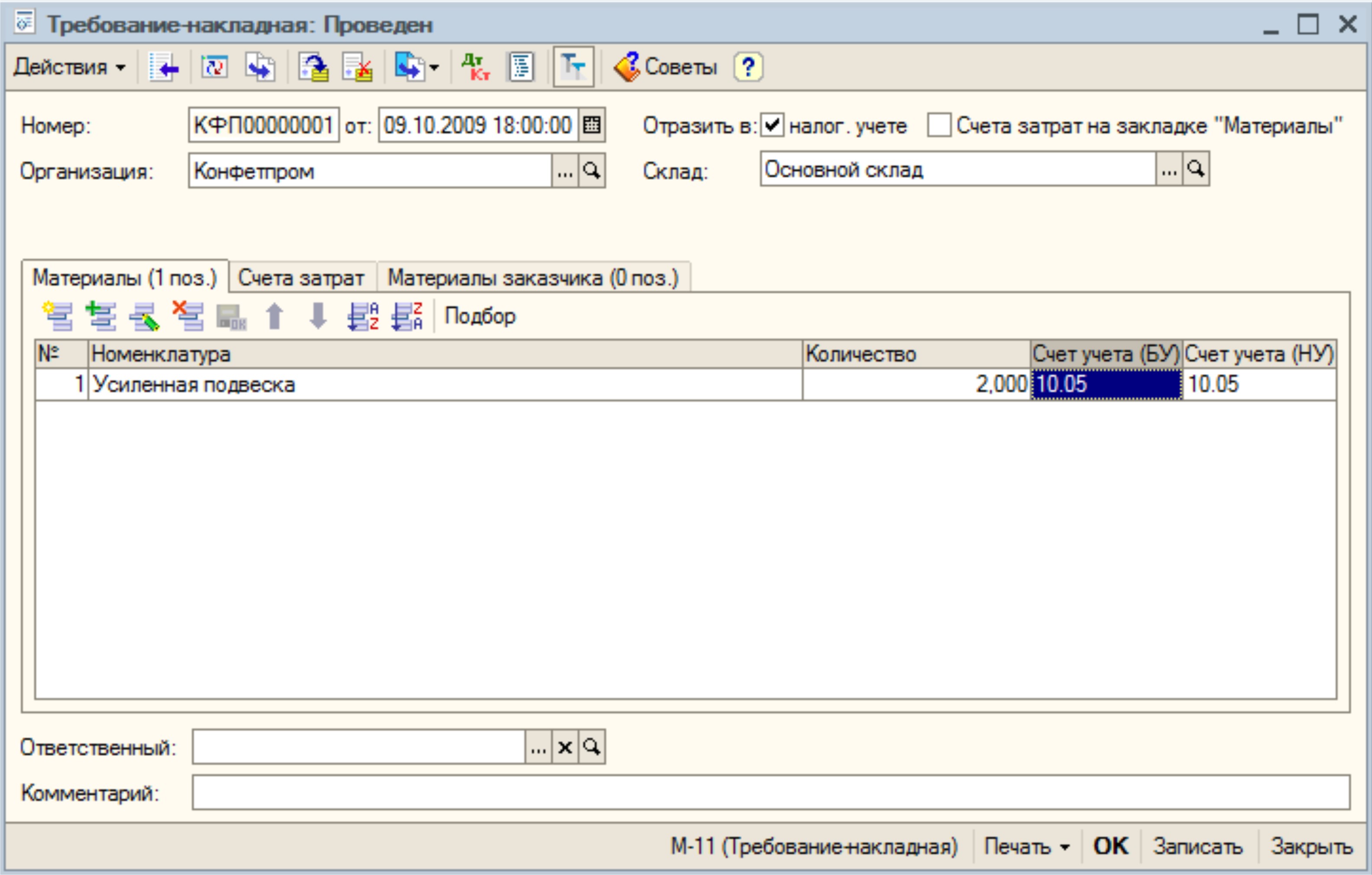

C ремонтом основного средства все гораздо проще. Все затраты по преобретению и замене деталей, а также стоимость монтажных работ списываются на общехозяйственные расходы документом Требование накладная. Данная статья применима к общей системе налогообложения.

Рекомендуем Вам оформить подписку на Информационно - технологическое сопровождение (1С:ИТС), где подробно изложены материалы ведущих методологов фирмы 1С

Другие статьи по 1С

Ваш заказ успешно отправлен,

наши менеджеры свяжутся

с Вами в ближайшее время

ок

|

|

|

|